強化学習1-3では、日商簿記3級試験で出題されやすく間違えやすい「小切手」について解説していきます。

小切手は、現金の代わりになる支払方法のひとつです。

「小切手」を理解するためにまず知っておきたいこと

そもそも、小切手とは?

簿記3級受験者のために最も簡単に伝えるなら次の通りです。

小切手とは、

現金の代わりに支払方法(決済方法)として利用される証券のうち、

受け取ったら金融機関ですぐに換金できるもののこと

※証券とは、財産法上の権利・義務について記載をした紙片のこと

取引のたびに多額の現金を持ち運ぶわずらわしさや盗難のリスクを回避するためにビジネス(商売)では現金の代わりになる支払方法が利用されます。

そのひとつが小切手です。

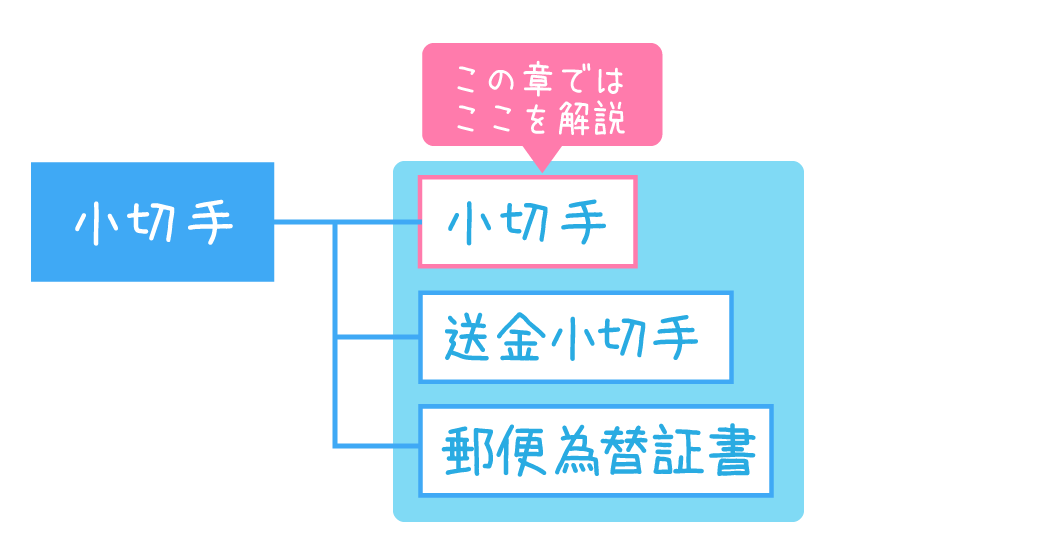

混乱を招く「小切手」という名称

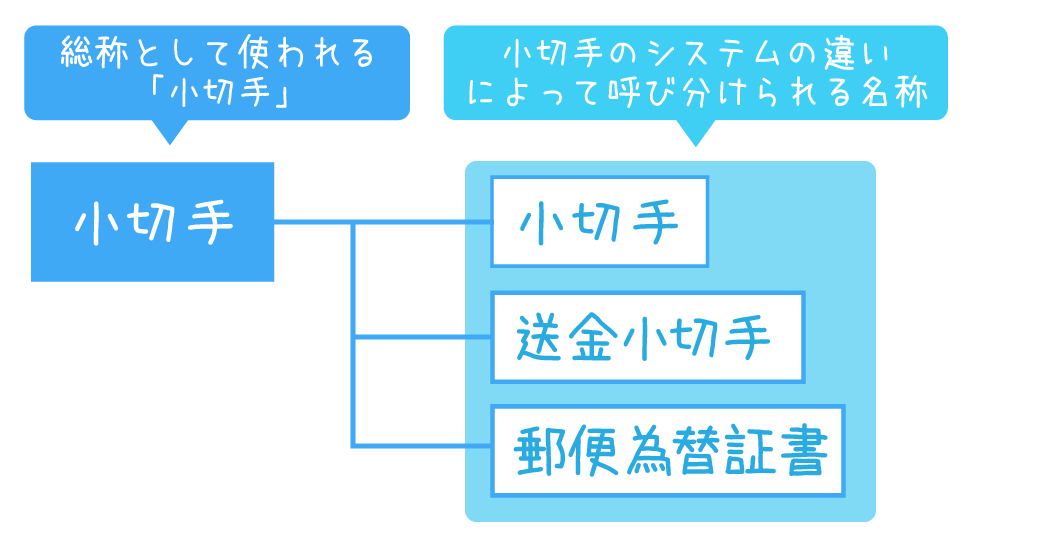

さて、「小切手」のややこしさのひとつにその名称があります。

あれこれ解説する前にこちらの図を見てください。

簿記の学習ではじめて小切手について詳しく学ぶとき、単に「小切手」と言ってしまうと【総称】なのか、【システムの違いによる名称】なのかが分かりにくいのです。

さきほど「そもそも、小切手とは?」でお伝えした内容は、総称としての小切手の話になります。

ちなみに、日商簿記試験の中で単に「小切手」といえば、先ほどの図の右上の「小切手」です。

日商簿記3級試験合格にむけて「小切手」のややこしさのから離脱するためにもうひとつお伝えしたいことがあります。

それは「まずは日商簿記3級試験に出題される小切手だけ理解する」ということです。

実務に備えて小切手を深堀してしまうと、頭が混乱してしまいます。

まずは、試験に必要な知識だけを身につけましょう。

小切手という勘定科目はない

簿記で扱う勘定科目に「小切手」はありません。

小切手に分類されるものは、勘定科目の「現金」または「当座預金」を使用します。

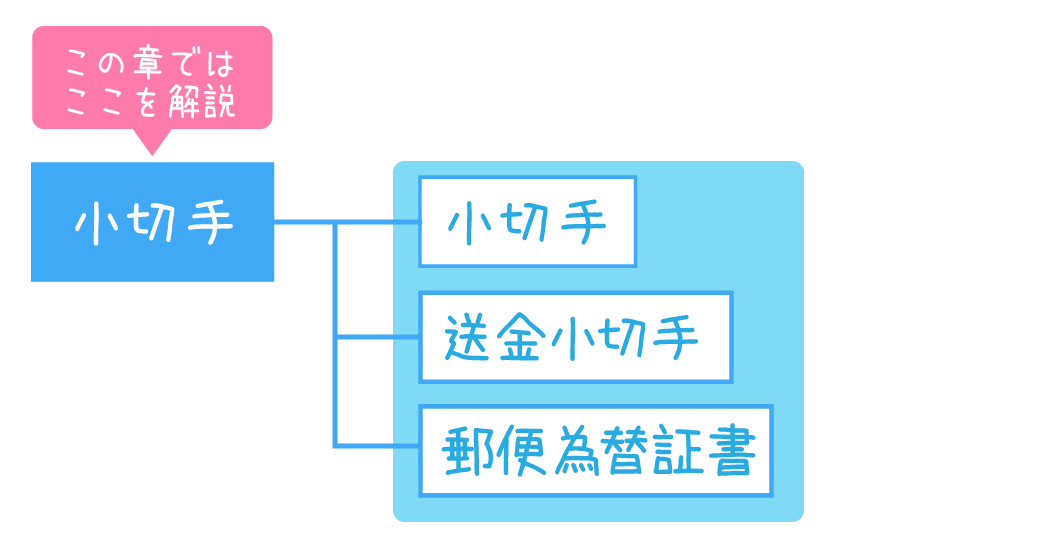

日商簿記3級で出題される小切手3種

厳密にはこの通りではありませんが、日商簿記3級試験合格のために理解しやすいように分類すると次の一覧のようになります。

| 日商簿記3級で出題される小切手 | |||||

| 小切手の名称 | 振出人 | 概要 | 使用する 勘定科目 |

||

| 1.小切手 | 自己振出小切手 (じこふりだしこぎって) |

自社・自分 | 小切手のうち、自分で振り出した小切手のこと。 | 当座預金 | |

| 他人振出小切手 (たにんふりだしこぎって) |

他社・他人 | 小切手のうち、自分以外の他人からもらった小切手のこと。 | 現金 | ||

| 2.送金小切手 (そうきんこぎって) |

金融 機関 |

銀行 | 送金手段として、銀行で発行してもらう小切手のこと。小切手と違い当座預金をつくらなくても発行してもらえる。 | 現金 | |

| 3.郵便為替証書 (ゆうびんかわせしょうしょ) |

ゆうちょ銀行 (郵便局) |

送金手段として、郵便局(ゆうちょ銀行)で発行してもらう証書。送金小切手のゆうちょ銀行版。 | 現金 | ||

※正確には郵便為替証書は小切手ではありませんが、送金小切手のゆうちょ銀行版と考えるので便宜上ひとまとめにしています。

日商簿記3級試験合格のためには、次の2点がポイントになります。

- 通貨代用証券(勘定科目が現金)になるものを理解している

→「2.送金小切手」「3.郵便為替証」「1.小切手のうち他人振出小切手」が該当 - 「1.小切手」の振出人ごとの仕訳の違いを理解している

→自己振出小切手と他人振出小切手の仕訳が該当

そもそも、小切手とは?

ここからは、総称としての「小切手」について解説します。

「小切手」自体がどんな機能や役割をもつのかを理解していきましょう。

小切手とは?

先ほどもお伝えしましたが、

簿記3級受験者のために最も簡単に伝えるなら次の通りです。

小切手とは、

現金の代わりに支払方法(決済方法)として利用される証券のうち、

受け取ったら金融機関ですぐに換金できるもののこと

※証券とは、財産法上の権利・義務について記載をした紙片のこと

取引のたびに多額の現金を持ち運ぶわずらわしさや盗難のリスクを回避するためにビジネス(商売)では現金の代わりになる支払方法が利用されます。

そのひとつが小切手です。

日商簿記3級試験で出題される現金の代わりに支払方法(決済方法)として利用される証券には「手形」があります。手形は強化学習1-4で解説します。

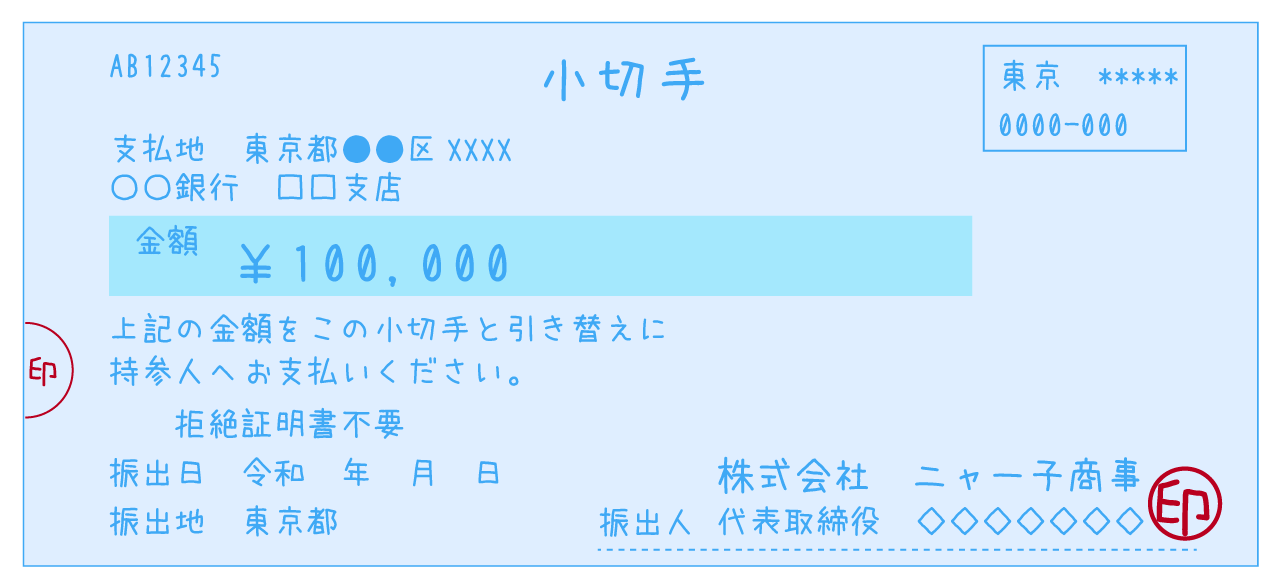

小切手の見本(イメージ)

小切手と一緒に使われる用語

簿記3級受験のために覚えておきたい用語は次の通りです。

問題文に使われるので意味が分かるようにしておくことが大切です。

| 小切手と一緒に使われる用語 | |

| 振り出す | 手形を発行すること |

| 振出人(ふりだしにん)/支払人(しはらいにん) | 手形を発行する人のこと |

| 名宛人(なあてにん)/受取人(うけとりにん) | 手形を受け取る人 |

| 支払期日(しはらいきじつ)/満期日(まんきび) | 代金を支払う期限 |

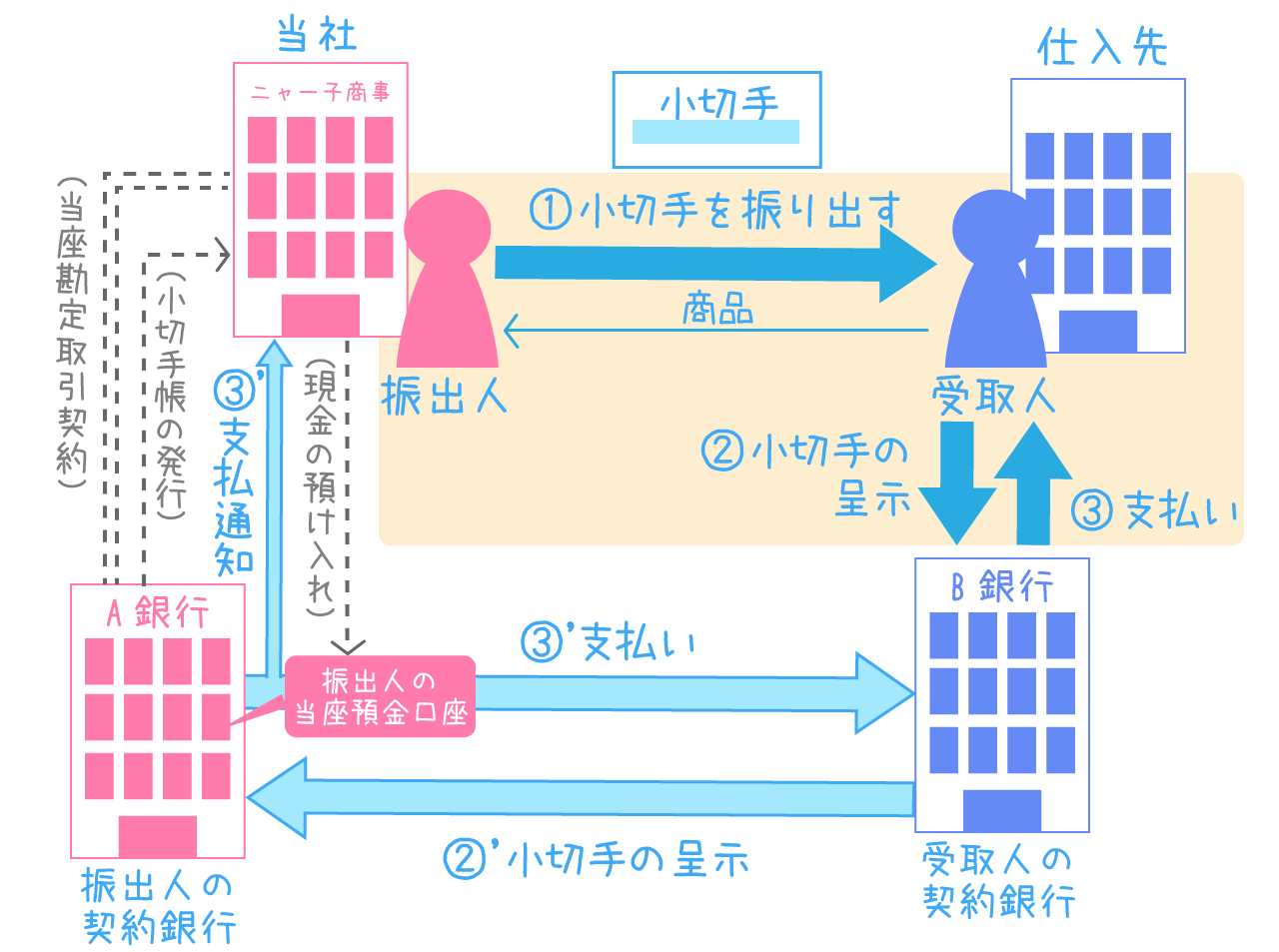

小切手の振出しから換金までの流れ

※日商簿記3級合格のためには、流れを細かく覚える必要はありません。参考として見てください。

小切手の振出しから換金まで

「小切手の振出しから換金されるまでの流れ」は上の図の通りです。

受取人が受け取った小切手の支払い額は、最終的に振出人の当座預金の残高から差し引かれる仕組みになっています。

小切手を使えるようにするには

※日商簿記3級合格のため覚える必要はありません。参考として見てください。

強化学習1-2でも触れましたが、小切手を使うには「当座預金口座」を開設する必要があります。

銀行と「当座勘定取引契約(とうざかんじょうけいやく)」を結び、銀行から「小切手帳(こぎってちょう)」を受取ります。

小切手で振り出した分の金額は、当座預金口座から支払われるので口座に現金を預け入れておきます。

先ほどのイラストの左側にあるグレーの文字で書かれた部分です。

「小切手(自社振出小切手・他人振出小切手)の仕訳方法をマスターする

ここでは、日商簿記3級で出題される3種の小切手のうち「小切手」について解説していきます。

試験でもよく出題されるのでしかりマスターしていきましょう。

「小切手」は振出人によって名称が異なる

小切手は振出人の違いによって呼び分けられます。

| 振出人 | 名称 | |

| 小切手 | 自分・自社 | 自己振出小切手(じこふりだしこぎって) |

| 他人・他社 | 他人振出小切手(たにんふりだしこぎって) |

他人振出小切手(たにんふりだしこぎって)とは?

他人振出小切手とは、

自分以外の他人(他の会社)が振り出した小切手のこと

自己振出小切手(じこふりだしこぎって)とは?

自己振出小切手とは、

自分(の会社)が振り出した小切手のこと

日商簿記3級試験の中で「自己振出し小切手」「他人振出小切手」という言葉は出てきません。

ただ、簿記の教科書やテキストではたびたび見受けられるので、何を指すのかは理解しておく必要があります

「小切手」は振出人によって勘定科目が変わる

小切手は、振出人が誰かによって使用する勘定科目が変わります。

| 名称 | 振出人 | 使用する勘定科目 | |

| 小切手 | 自己振出小切手 | 自分・自社 | 当座預金 |

| 他人振出小切手 | 他人・他社 | 現金 | |

自己振出小切手の勘定科目

「自己振出小切手」の勘定科目は「現金」です。

そもそも小切手は、次の特長をもちます。

- 当座預金口座の預金を引き出したり、送金したりするために存在

=当座預金口座の残高を減らす存在 - 小切手を受け取った相手は、すぐに金融機関で現金に換金できる

=換金されたら当座預金口座の残高が減ることが決まっている

ということは、小切手を振り出して相手が受け取れば、当座預金の口座が減ります。

これらのことから、小切手を自分で振り出した場合には、勘定科目「当座預金」を使い、「当座預金の減少」として扱います。

他社振出小切手の解説でもお伝えしましたが、受け取った瞬間に換金なんてことは現実には考えられません。

ですが、簿記の世界ではそういうルールなのです。

他人振出小切手の勘定科目

「他人振出小切手」の勘定科目は「現金」です。

小切手は、受け取ったらすぐに金融機関で現金に変えられます。

よって、小切手を他人から受け取った場合には「現金」として扱います。

もちろん、受け取った瞬間に換金なんてことは現実には考えられませんが、簿記の世界では、そういうルールなのです。

小切手(自己振出小切手・他人振出小切手)の仕訳のタイミング

日商簿記3級で出題される「小切手」の仕訳のタイミングは次の3つです。

- (自分で)小切手を振り出したとき

- (他人振出の)小切手を受け取ったとき

- (自分で)振り出した小切手が戻ってきたとき

強化学習1-1と1-2では、勘定科目ごとの詳細学習だったので、1つの小切手が分散して解説されている状態でした。

「小切手」の詳細学習の視点では、今あげた3つです。

自己振出小切手と他人振出小切手で分けて考えず、小切手として仕訳を理解する方がおすすめです。

小切手の問題で得点するためのポイント

日商簿記3級試験では、小切手取引で次にあげる2つの判断が正確にできるかを試される問題が出題されます。

この3点をしっかり抑えておけば、小切手の引っ掛け問題的な問題でしっかり得点できます。

【小切手の問題で得点するためのポイント】

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

- 取引内容(問題文)から「他人振出小切手」を現金以外の勘定科目で処理しなくてはいけないときに、正しく判断できるか

- 仕訳をするタイミングを理解し「仕訳なし」パターンを判断できるか

後ほどこのポイントを踏まえて解説します。

小切手(自己振出小切手・他人振出小切手)の仕訳を例題とともに理解する

強化学習1-1と1-2で解説した内容に、補足を加えて解説していきます。

例1)A商店に商品¥6,000を販売し、代金を同店振出の小切手で受け取った。

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 6,000 | 売上 | 6,000 |

この取引は、小切手の問題で得点するためのポイントの①がしっかりできるかがポイントです。

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

【仕訳の解説】

赤字部分が狙われるポイント①に該当します。

- 「同店振出の小切手」とあるので「他人振出小切手」の仕訳だと判断します。※同店振出=A商店振出の意味

- 「他人振出小切手」の勘定科目は「現金」です。代金として受け取っているので「現金の増加」と判断します。

- 現金は「資産」の勘定科目なので、増加の場合は借方に記録します。

- 商品を販売した際の代金には、勘定科目「売上」を使います。販売しているので「売上の増加」と判断します。(勘定科目「売上」は強化学習1-●で解説します)

- 「売上」は「収益」の勘定科目なので、増加の場合は貸方に記録します。

- 複式簿記のルール通り借方と貸方の金額は一致します。

例2)商品¥5,000を売り上げ、代金は先方振出の小切手で受け取った。

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 5,000 | 売上 | 5,000 |

この取引は、小切手の問題で得点するためのポイントの①がしっかりできるかがポイントです。

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

【仕訳の解説】

赤字部分が狙われるポイント①に該当します。

- 「先方振出の小切手」とあるので「他人振出小切手」の仕訳だと判断します。

- 「他人振出小切手」の勘定科目は「現金」です。代金として受け取っているので「現金の増加」と判断します。

- 現金は「資産」の勘定科目なので、増加の場合は借方に記録します。

- 商品を販売した際の代金には、勘定科目「売上」を使います。販売しているので「売上の増加」と判断します。(勘定科目「売上」は強化学習1-●で解説します)

- 「売上」は「収益」の勘定科目なので、増加の場合は貸方に記録します。

- 複式簿記のルール通り借方と貸方の金額は一致します。

例3)B商店に商品を販売し、その代金¥6,000を同店振出の小切手で受け取った。小切手は直ちに当座預金に預けた。

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座預金 | 6,000 | 売上 | 6,000 |

この取引は、小切手の問題で得点するためのポイントの①②がしっかりできるかがポイントです。

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

- 取引内容(問題文)から「他人振出小切手」を現金以外の勘定科目で処理しなくてはいけないときに、正しく判断できるか

【仕訳の解説】

赤字部分が狙われるポイント①②に該当します。

- 「同店振出の小切手」とあるので「他人振出小切手」だと判断します。※同店振出=B商店振出の意味

- 「他人振出小切手」の勘定科目は「現金」なので、現金で仕訳をしたいところですが、「小切手は直ちに当座預金に預けた」とあるので、勘定科目「当座預金」で仕訳をします。

- 預け入れで当座預金の残高が増えるので「当座預金の増加」と判断します。

- 当座預金は「資産」の勘定科目なので増加の場合には借方に記録します。

- 商品を販売したときは勘定科目「売上」を使い、「売上の増加」と判断します。(勘定科目「売上」は強化学習1-●で解説します)

- 売上は「収益」の勘定科目なので増加の場合には貸方に記録します。

- 複式簿記のルール通り借方と貸方の金額は一致します。

例4)A商店から商品¥6,000を仕入、代金はA商店振出の小切手で支払った

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 6,000 | 現金 | 6,000 |

小切手は現金として扱えるので、他人振出小切手で支払うこともできます。

この取引は、小切手の問題で得点するためのポイントの①がしっかりできるかがポイントです。

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

【仕訳の解説】

赤字部分が狙われるポイント①に該当します。

- 「同店振出の小切手」とあるので「他人振出小切手」だと判断します。※同店振出=A商店振出の意味

- 「他人振出小切手」の勘定科目は「現金」です。支払でしようしたので「現金の減少」と判断します。

- 現金は「資産」の勘定科目なので、減少の場合は貸方に記録します。

- 商品を仕入れているので勘定科目「仕入」を使し、「仕入の増加」と判断します。(勘定科目「仕入」は強化学習1-●で解説します)

- 「仕入」は費用の勘定科目なので、増加の場合には借方に記録します。

- 複式簿記のルール通り借方と貸方の金額は一致します。

例5)仕入先から商品Aを購入し、代金の¥50,000を小切手で支払った

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 50,000 | 当座預金 | 50,000 |

この取引は、小切手の問題で得点するためのポイントの①がしっかりできるかがポイントです。

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

【仕訳の解説】

赤字部分が狙われるポイント①に該当します。

- 「小切手で支払った」とあるので、自分で振り出した小切手「自己振出小切手」だと判断します。

- 小切手を振り出したときは「当座預金の減少」だと判断します。

- 当座預金は「資産」の勘定科目なので、減少の場合には貸方に記録します。

- 商品を仕入れたときは勘定科目「仕入」を使い、「仕入の増加」と判断します。(勘定科目「仕入」は強化学習1-●で解説します)

- 仕入は「費用」の勘定科目なので、増加した場合には借方に記録します。

- 複式簿記の場合、借方と貸方の金額は必ず一致します。

振り出した小切手が増えたと考えてはNGです。小切手という勘定科目はありません。

小切手を振り出す=当座預金の残高が減ると考えなくてはいけません。

例6)A商店の売掛金¥50,000を以前、同店宛てに振り出した小切手で受け取った。

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座預金 | 50,000 | 売掛金 | 50,000 |

この取引は、小切手の問題で得点するためのポイントの①がしっかりできるかがポイントです。

- 取引内容(問題文)から「自己振出小切手」と「他人振出小切手」のどちらか正確に判断し、正しい勘定科目で仕訳ができるか

【仕訳の解説】

赤字部分が狙われるポイント①に該当します。

- 「同店宛てに振り出した小切手」から自分で振り出した小切手「自己振出小切手」だと判断します。

- A商店に渡していた「自己振出小切手」が手元に戻ってきたので「当座預金の増加」と判断します。振り出した時に当座預金の減少だったので、その分増加させます。振り出した小切手ががキャンセルされてお金が戻ったイメージです。

- 当座預金は「資産」の勘定科目なので、減少の場合には貸方に記録します。

- 「売掛金」は、商品やサービスを顧客に掛け(後払い)で販売したときに「後で顧客からお金を受け取る権利」のことを指します。(勘定科目「売掛金」は強化学習1-●で解説します)

- 顧客から売掛金の代金を受け取った時点で、後でお金を受け取る権利がなくなります。よって、権利が「減る(減少)」と考えます。

- 売掛金は「資産」の勘定科目グループなので、減少は貸方に記録します。

- 複式簿記の場合、借方と貸方の金額は必ず一致します。

例7)先日、仕入代金¥5,000を小切手を振出して支払った分が、当座預金口座から引き落とされたと通知を受けた。

この取引内容は次のように仕訳します。

仕訳なし

この取引は、小切手の問題で得点するためのポイントの③がしっかりできるかがポイントです。

③仕訳をするタイミングを理解し「仕訳なし」パターンを判断できるか

【仕訳解説】

- 小切手を振り出した際に、すでに【借方:仕入/貸方:当座預金】で仕訳を完了しています。

- よって実際に当座預金口座から現金が引き落とされた時には仕訳は発生しないと判断します。

小切手と似て非なるもの

日商簿記3級試験で出題される現金の代わりに支払手段(決済手段)として利用される証券に「手形(てがた)」があります。

小切手と違い、「手形」は支払期日が指定されているため、受け取っても金融機関ですぐに換金できません。

手形については、強化学習1-4で詳しく解説しています。

ここに本文を入力