「仕訳を制する者が簿記3級を制する!」と言っていいぼど、日商簿記3級合格には「仕訳(しわけ)」が正確にできるかがキモになります。

簿記3級は、どの問題も必ずベースに仕訳があるので仕訳が曖昧なままでは合格点70を超えるのは難しくなります。

ということで、基礎学習6では「仕訳の基礎」から独学で簿記1級に合格した敏腕税理士が「これを教えたら簿記スクールが潰れる」と言い放った「仕訳の奥義」まで解説していきます。

「仕訳が正確に素早くできるか」これが簿記3級合格の命運を分けます。

ぜひ、こちらで紹介する方法を使って仕訳が得意なあなたになってくださいね。

なお、ひとつ前の基礎学習5で学んだ「複式簿記」で記録する前に行う作業が「仕訳」です。

では、仕訳の基本から奥義まで解説していきましょう!

「仕訳(しわけ)」とは?

最も完結に表現するなら、

「仕訳」とは

取引内容を「借方の要素」と「貸方の要素」に分解する作業のこと

です。

具体的には、

12月23日に電気代10,000円を現金で支払った

という取引内容を

【借方】水道光熱費 10,000

【貸方】現金 10,000

というように、借方と貸方の2つの要素に分解することが仕訳になります。

ちなみに、貸方と借方はひとつ前の基礎学習5の複式簿記の中で学びましたね。

さて、仕訳は言葉の定義よりも正確に仕訳ができるかが重要なので、実際にどのように作業するのか理解していきましょう。

仕訳の手順

仕訳は正しく行えればどのような手順で行ってもいいのですが、これから紹介する4STEPがお勧めです。

仕訳の手順は4STEP

まずは4つのSTEPをざっとお伝えします。

それぞれの具体的な内容は例題を使って解説していきますね。

【仕訳の4STEP】

STEP1|

「取引の増加と減少」と「金額」を抜き出す

STEP2|

抜き出した取引を「勘定科目」に振り替える

STEP3|

「勘定科目の所属グループ」を判断する

STEP4|

勘定科目の所属グループと増減から「貸方と借方」を判断する

ちなみに、慣れてきたらSTEP1~4は順番が変わっても問題ありません。

仕訳に慣れてしまえば、STEP2~4は瞬時に判断できるようになります。

では、簡単な例題を使って仕訳の4STEPを解説していきましょう。

「勘定科目」は、基礎学習2で基礎用語として触れましたね。

最も完結に表現するなら「勘定科目」とは簿記上の取引につけるネーミング(名称)です。

仕訳の4STEPを例題から理解する

電気代10,000円を現金で支払った

という取引内容を例題として、実際に仕訳の4STEPを使って仕訳をしていきます。

STEP1|「取引の増加と減少」と「金額」を抜き出す

取引内容(簿記の問題文)を読んだら、「取引の増加と減少」と「金額」を抜き出します。

抜き出す際には、次のように考えます。

例題)電気代10,000円を現金で支払った

- 取引内容から次の2つを抜き出す

「電気代10,000円」

「現金支払い10,000円」 - 抜き出した内容を「増加と減少」で考える

- 「電気代10,000円」は

「電気代が10,000円分増えた」なので

→電気代10,000円増加となる。 - 「現金支払い10,000円」は

「現金が10,000円分減った」なので

→現金10,000円減少となる。

- STEP1は読解力が試されるといっても過言ではありません。

- 仕訳すべき取引と金額を正確に抜き出すことがポイントです。

- 今は簡単な例題を使っているのでわかりやすいですが、実際の簿記試験では引っ掛け問題も出題されます。(実践学習●の中で引っ掛け問題は解説します)

STEP2|抜き出した取引を「勘定科目」に振り替える

STEP1で抜き出した取引を「勘定科目」に振り替えます。

今回の例題では次のように振り替えます。

- 電気代10,000円増加の

「電気代」の勘定科目は「水道光熱費」なので

→水道光熱費10,000円増加となる。 - 現金10,000円減少の

「現金」の勘定科目は「現金」なので

→現金10,000円減少となる。

- 勘定科目は、最初に丸暗記するのではなく過去問や問題集をときながら身に着けることが重要です。

- 日商簿記3級試験では、指定された勘定科目から選択する問題も出題されます。

STEP3|「勘定科目の所属グループ」を判断する

STEP2で確定した勘定科目がどのグループに属するか判断します。

今回の例題では次のように考えます。

- 水道光熱費=「費用」の勘定科目なので

→水道光熱費10,000円の増加

=【費用の増加】となる。 - 現金=「資産」の勘定科目なので

→現金10,000円の減少

=【資産の減少】となる。

- 勘定科目のグループについては後ほど解説します。

- 勘定科目のグループも最初に丸暗記するのではなく過去問や問題集をときながら身に着けることが重要です。

STEP4|勘定科目の所属グループと増減から「貸方と借方」を判断する

借方と貸方のどちらに振り分けるかは、「勘定科目の所属グループ」と「増加と減少」が確定すれば、すぐに判断できます。(判断の極意はあとで詳しく解説します)

今回の例題では次のようになります。

- 【費用の増加】=借方の要素なので

→水道光熱費10,000円は借方に記入 - 【資産の減少】=貸方の要素なので

→現金10,000円は貸方に記入

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 水道光熱費 | 10,000 | 現金 | 10,000 |

- このSTEP4が一番のキモになります。

- 貸方と借方の要素の判断方法はルールを最初に暗記する必要がありますが、奥義を伝授するので安心してください。

以上が仕訳の4STEPです。

仕訳については、いろいろなパターンがあり、それぞれのパターンで考え方のコツもあります。

本サイトの補強学習の●を読み進めながら、問題集や過去問の仕訳を繰り返し解き、まるで暗記したかのように瞬時に判断できるようになることが簿記3級合格の最大のポイントです。

では次に、仕訳のキモとなる「勘定科目の所属グループ」について解説していきます。

仕訳のキモ「勘定科目の所属グループ」

「勘定科目の所属グループ」の判断は仕訳のキモです。

なぜなら、「勘定科目の所属グループ」が貸方と借方のどちらに振り分けるか判断する要素のひとつだからです。

基礎学習6では、勘定科目の6つのグループとその定義について解説します。

勘定科目の6つのグループ

簿記3級に登場する「勘定科目」は、必ず6つのグループのいずれかに属します。

6つのグループは、

- 「資産」のグループ

- 「負債」のグループ

- 「純資産(資本)」のグループ

- 「費用」のグループ

- 「収益」のグループ

- 「臨時(その他)」のグループ

です。

①~⑤はこれまで学んできた「取引の5要素」で、そこに決算手続きの際に使用する「臨時(その他)」が加わります。

簿記の参考書や問題集で⑥「臨時(その他)」を他のグループに組み込む場合もありますが、こちらのサイトでは6つに分けて解説していきます。

6つのグループの違い

勘定科目のグループの定義には様々な説明方法が存在しますが、次の定義で理解するのがおすすめです。

| 1.「資産」の勘定科目 | 1または2にあたるもの 1)現金・預金 2)将来、お金やサービスを受け取る権利 |

|---|---|

| 2.「負債」の勘定科目 | 将来、お金やサービスを支払う義務 |

| 3.「純資産(資本)」の勘定科目 | 簿記3級では次の3つ 「資本金」「繰越利益剰余金」「利益準備金」 |

| 4.「費用」の勘定科目 | 儲け(収益)を得るために使われた支出 (会計期間内に使い切ることが前提) |

| 5.「収益」の勘定科目 | 1または2にあたるもの 1)商品・サービスを提供して得た儲け(収入) 2)収入が増えた理由(原因)そのもの |

| 6.「臨時(その他)」の勘定科目 | 簿記3級では次の2つ 「現金過不足」「貸倒引当金」「減価償却累計額」「損益」 |

日商簿記3級試験では「3.純資産(資本)」と「6.臨時(その他)」の勘定科目は限定されるので、「資産・負債・費用・収益」の定義の違いをしっかり理解しておくことが得点の差になります。

【仕訳の奥義】借方と貸方の判断方法

さて、いよいよ敏腕税理士がこれを教えたらスクールが潰れると言い放った仕訳の奥義を伝授いたします。

「借方と貸方のどちらに振り分けるか」には決まったルールがあり、

- 勘定科目の所属グループ

- 取引内容が増加と減少のどちらか

この2つが確定すれば借方と貸方はすぐに判断できます。

ただ、この2つが分かってもどう判断したらいいか分からず、仕訳に苦戦する人が多くいます。

ですが、これから紹介する奥義をしっかり身に着ければ、鬼に金棒!

繰り返し読んで、しっかりと習得してください。

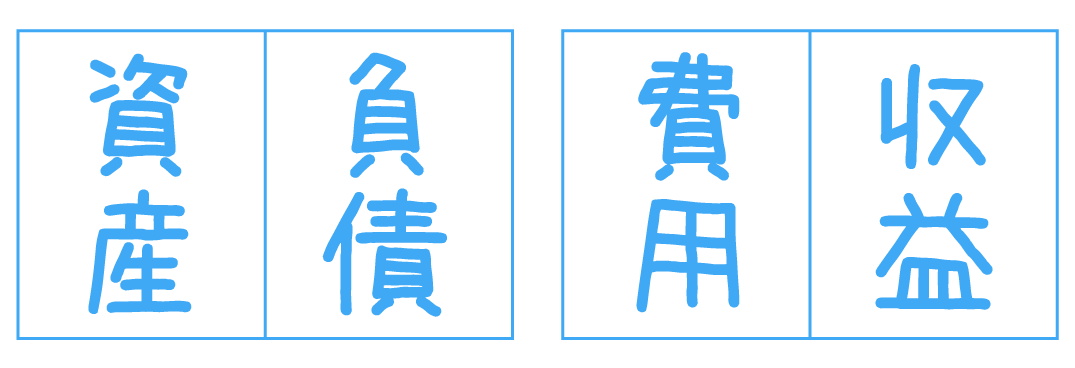

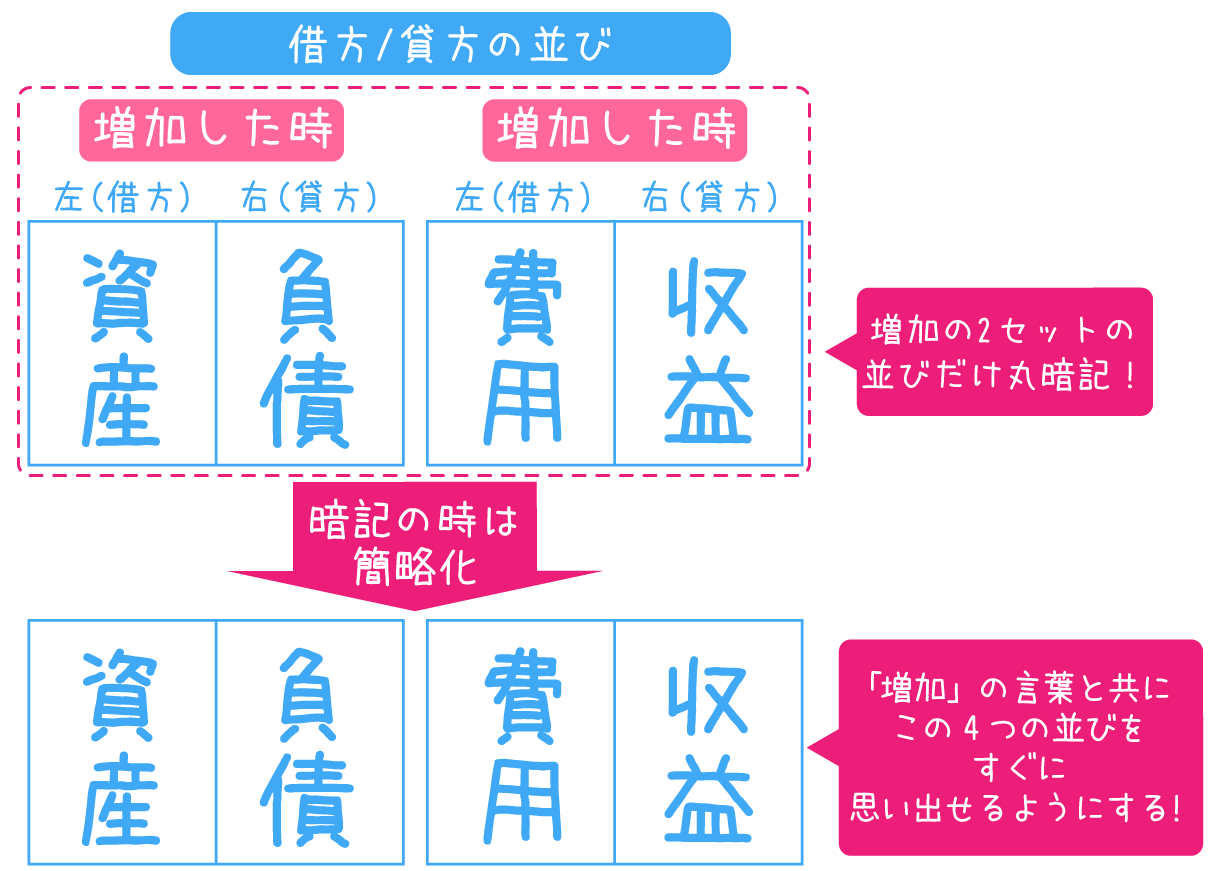

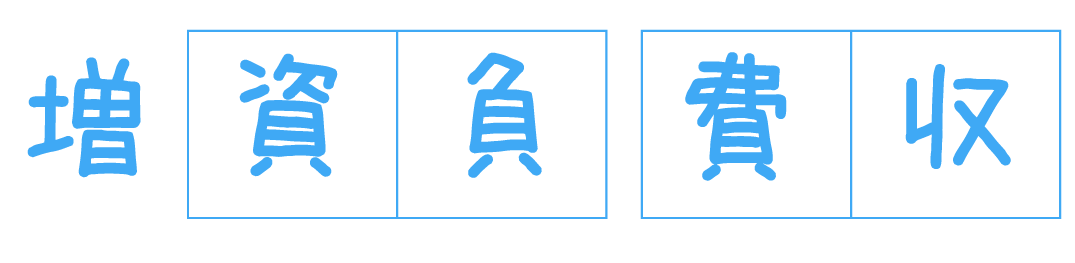

【奥義】4つの並びだけ丸暗記する

「結局、暗記なの!?」と思ったかもしれませんが、暗記する内容が他では教えてもらえない奥義なのです。

まずは、何を暗記するかをお見せします。

上の図にある|資産|負債|と|費用|収益|この4つの四角の並びさえ、しっかり覚えられれば借方と貸方のどちらに振り分けるかは瞬時に判断できるようになります。

さて、勘定科目は6つのグループなのにどうして4つしか登場しないの?と思った方は素晴らしいです。

本来、勘定科目は6グループですが、前述の通り簿記3級の試験で出題される「純資産(資本)」と「臨時(その他)」の勘定科目は7つのみで、出題パターンも限られます。

そこで、思い切って省くという戦法になっています。

なお、基礎学習8で「純資産(資本)」と「臨時(その他)」の借方と貸方の判断は解説するのでご安心ください。

おそらく、真面目な知りたがり屋さんの場合、この説明では納得できないかもしれません。

ですが、日商簿記3級合格のために重要なのは、細かい理屈を理解するより、素早く正確に仕訳ができることです。

ここは細かいことを気にせず、敏腕税理士のいうことを信じて読み進めてください。

簿記3級独学合格するための勉強のコツ

1.「資産と負債」「費用と収益」2組のペアで考える

借方貸方どちらに振り分けるかのルールは、「資産と負債」「費用と収益」の2組のペアで考えるととても簡単になります。

最初に暗記するとお伝えした4つの並びを思い出してください。

「資産と負債」「費用と収益」の2組のペアになっていますよね。

この2組のペアがそれぞれ「増加したとき」と「減少したとき」で借方貸方のどちらに振り分けるかが決まります。

実際にどうなるのか見ていきましょう。

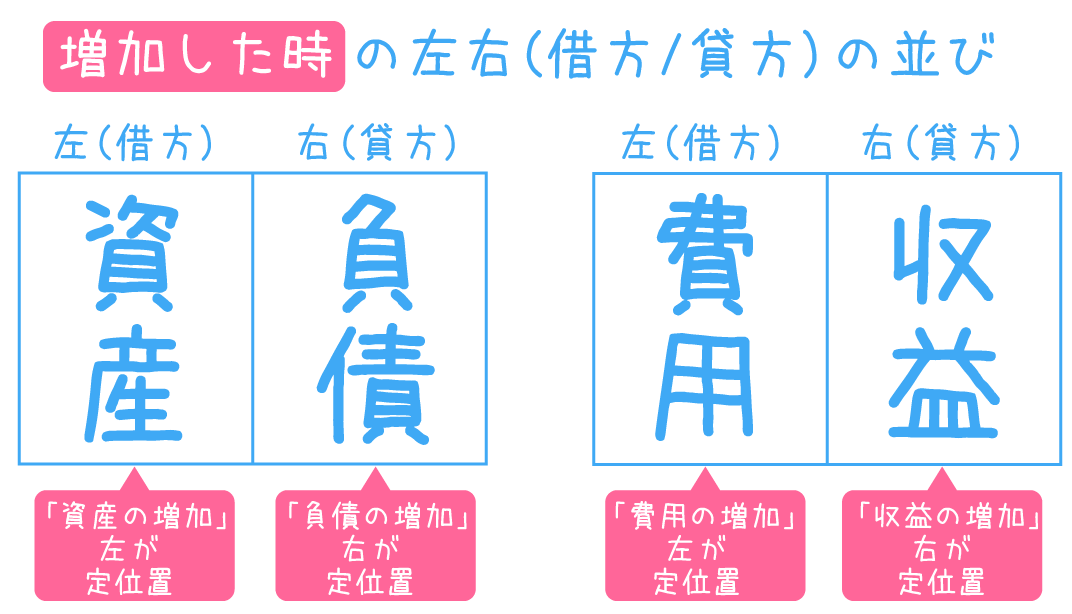

2.【借方貸方】増加の定位置

取引によって「資産」「負債」「費用」「収益」が増加した時には、上の図で示した借方と貸方の配置になります。

ひとつひとつ見ていきましょう。

- 「資産」が増加したなら、左(借方)に記入

- 「負債」が増加したなら、右(貸方)に記入

- 「費用」が増加したなら、左(借方)に記入

- 「収益」が増加したなら、右(貸方)に記入

となります。

さて、もうお気づきかもしれませんが、

最初にお見せした4つの並び(↓)は増加の並びを表しているのです。

取引内容が「増加」の場合、仕訳の回答が「資産と負債」「費用と収益」が必ずセットになるわけではありません。

「資産と収益」「負債と収益」が仕訳の回答になることもあります。

では、次に減少した時の借方と貸方について解説しましょう。

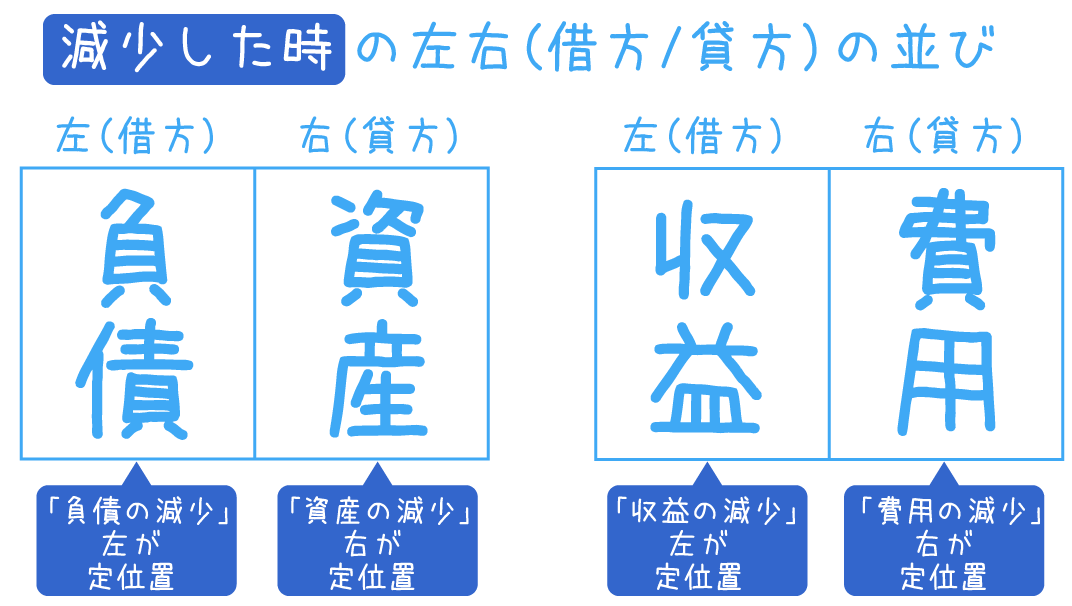

3.【借方貸方】減少の定位置

取引によって「資産」「負債」「費用」「収益」が減少した時には、上の図で示した借方と貸方の配置になります。

ひとつひとつ見ていきましょう。

- 「負債」が減少したなら、左(借方)に記入

- 「資産」が減少したなら、右(貸方)に記入

- 「収益」が減少したなら、左(借方)に記入

- 「費用」が減少したなら、右(貸方)に記入

となります。

さて、もうお気づきでしょうか。

実は借方と貸方の定位置は、増加と減少で2組のペアの左右が逆になるだけなのです。

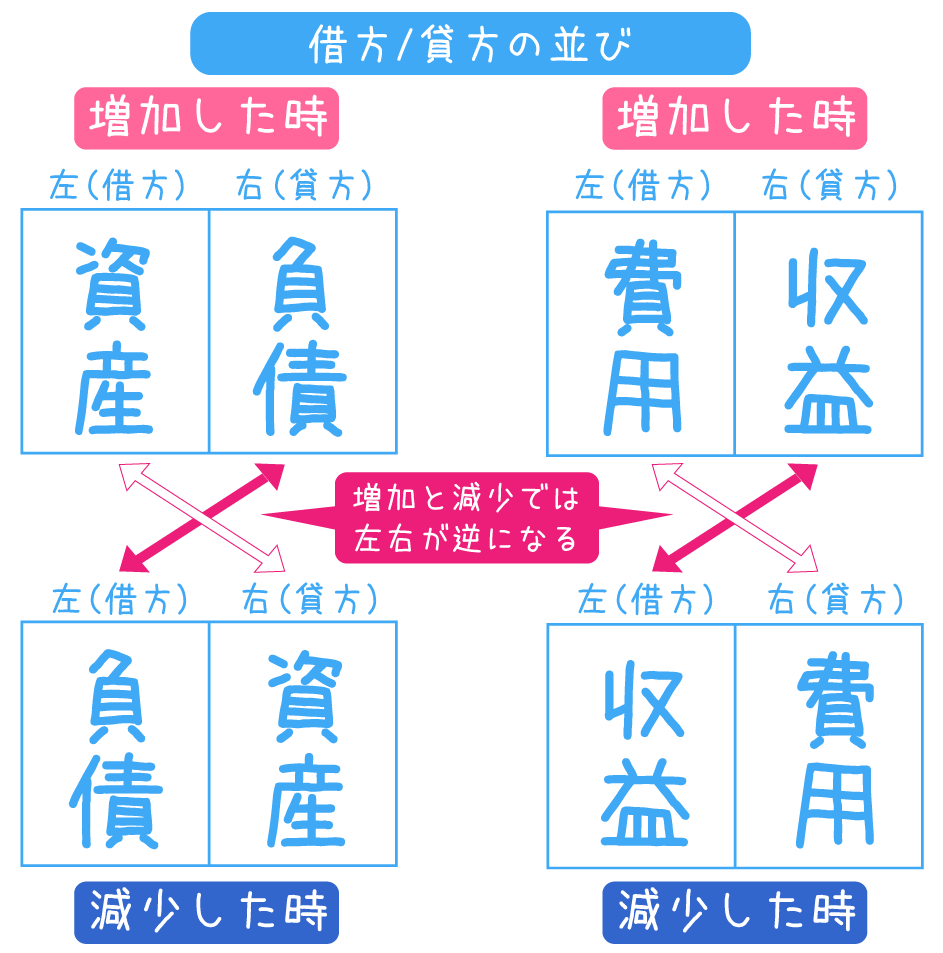

文章だけではわかりにくいので、増加と減少の両方をイラストでみてみましょう。

4.【借方貸方】増加と減少で左右が逆転してるだけ!

いかがですか?文章にすると難しく感じますが、こうしてイラストにして視覚化してみるととてもシンプルですよね。

ということで、最初にお伝えしたように増加の4つだけ暗記できれば、減少の並びもすぐにわかるのです。

5.【結論】借方貸方は「増加の4つの並び」さえ覚えればOK!

さて、ここまでの解説でなぜ下の図(↓)さえ覚えればOKかご理解いただけたでしょうか。

今後、仕訳に慣れるまで、仕訳問題を解く時にはこの様に(↓)にメモを書くことをお勧めします。

スイスイ仕訳ができるようになるために、まずは増加の4つの並びを覚えてしまいましょう。

奥義を使った例題解答

今回お伝えした奥義を使って次の取引の仕訳をしていきましょう。

【取引内容】

4月30日に電気代5,000円とオフィスの家賃120,000円が普通預金から引き落とされた。また、同日にコピー用紙500円を現金で購入した

STEP1|「取引の増加と減少」と「金額」を抜き出す

4月30日に電気代5,000円とオフィスの家賃120,000円が普通預金から引き落とされた。また、同日にコピー用紙500円を現金で購入した

- 取引内容から次の3つを抜き出す

・電気代5,000円が普通預金から引き落とされた

・家賃120,000円が普通預金から引き落とされた

・コピー用紙を500円で現金購入 - 抜き出した内容を「増加と減少」で考える

- 電気代5,000円が普通預金から引き落とされた

→電気代が5,000円分増えた=電気代5,000円増加

→普通預金が5,000円減った=普通預金5,000円減少 - 家賃120,000円が普通預金から引き落とされた

→家賃が120,000円分増えた=家賃120,000円増加

→普通預金が120,000円減った=普通預金120,000円減少 - コピー用紙を500円で現金購入

→コピー用紙が500円分増えた=コピー用紙500円増加

→現金が500円減った=現金500円減少

STEP2|抜き出した取引を「勘定科目」に振り替える

STEP1で抜き出した取引を「勘定科目」に振り替えます。

今回の例題では次のように振り替えます。

- 電気代5,000円増加の

「電気代」の勘定科目は「水道光熱費」なので

→水道光熱費5,000円増加 - 普通預金5,000円減少の

「普通預金」の勘定科目は「普通預金」なので

→普通預金5,000円減少 - 家賃120,000円増加の

「家賃」の勘定科目は「支払家賃」なので

→支払家賃120,000円増加

- 普通預金120,000円減少は

→普通預金120,000円減少 - コピー用紙500円増加の

「コピー用紙」の勘定科目は「消耗品費」なので

→消耗品費500円増加 - 現金500円減少の

「現金」の勘定科目は「現金」なので

→現金500円減少

- 勘定科目は、最初に丸暗記するのではなく過去問や問題集をときながら身に着けることが重要です。

- 日商簿記3級試験では、指定された勘定科目から選択する問題も出題されます

STEP3|「勘定科目の所属グループ」を判断する

STEP2で確定した勘定科目がどのグループに属するか判断します。

今回の例題では次のように考えます。

- 水道光熱費=「費用」の勘定科目なので

→水道光熱費5,000円増加=【費用の増加】 - 普通預金=「資産」の勘定科目なので

→普通預金5,000円減少=【資産の減少】 - 支払家賃=「費用」の勘定科目なので

→支払家賃120,000円増加=【費用の増加】 - 普通預金=「資産」の勘定科目なので

→普通預金120,000円減少=【資産の減少】 - 消耗品費=「費用」の勘定科目なので

→消耗品500円増加=【費用の増加】 - 現金=「資産」の勘定科目なので

→現金500円減少=【資産の減少】

【補足】勘定科目のグループの判断理由

■水道光熱費が費用の理由

費用のグループの定義は「儲け(収益)を得るために使われた支出」

よって、事業で儲けを出すために使う場所で使う水道光熱費は「費用」

■普通預金が資産の理由

資産のグループの定義のひとつは「現金・預金」

よって、普通預金は預金なので「現金」

■支払家賃が費用の理由

費用のグループの定義は「儲け(収益)を得るために使われた支出」

よって、事業で儲けを出すために使う場所の家賃は「費用」

■消耗品費が費用の理由

費用のグループの定義は「儲け(収益)を得るために使われた支出」

よって、事業で儲けを出すために使う消耗品は「費用」

STEP4|勘定科目の所属グループと増減から「貸方と借方」を判断する

STEP3までで、借方と貸方の判断材料である「勘定科目の所属グループ」と「増加と減少」が確定しました。

ここで、奥義の4つの並びを思い出し、それぞれの借方貸方を判断していきます。

▼奥儀の4つの並び

今回の例題では次のようになります。

- 【費用の増加】=借方の要素なので

→水道光熱費5,000円増加は借方に記入 - 【資産の減少】=貸方の要素なので

→普通預金5,000円減少は貸方に記入 - 【費用の増加】=借方の要素なので

→支払家賃120,000円増加は借方に記入 - 【資産の減少】=貸方の要素なので

→普通預金120,000円減少は貸方に記入 - 【費用の増加】=借方の要素なので

→消耗品費500円増加は借方に記入 - 【資産の減少】=貸方の要素なので

→現金500円減少は貸方に記入

借方と貸方の要素が確定したので複式簿記で記録します。

ただ、今回の例題では勘定科目と増加と減少が同じものがります。

なので、いったん内容を整理します。

【借方に記入する内容】

水道光熱費5,000円

支払家賃120,000円

消耗品費500円増加

【貸方に記入する内容】

普通預金5,000円

普通預金120,000円

現金500円

貸方に普通預金が2つあるので5,000円と120,000円は合算して記録します。

具体的には次のように記録して仕訳は完了です。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 水道光熱費 支払家賃 消耗品費 |

5,000 120,000 500 |

普通預金 現金 |

125,000 500 |

仕訳後のチェック

仕訳をしたら最後に左右の合計金額が一致するか確認するのがポイントです。

複式簿記では、必ず借方と貸方の合計金額は一致します。

今回の例題も借方の合計金額125,500円と貸方の合計金額125,000円が一致していますよね。

あとは、メモ内容から左右の転記を間違えていないか確認して問題なければ、安心です。

今回は、丁寧に順を追ってすべてを書き出しましたが、慣れてしまえばメモをする内容も少なく済みます。

何度もお伝えしますが、仕訳は数稽古!数多くこなして体の反射のごとく仕訳ができるようになるのが合格のポイントです。

では、最後に仕訳力を強化する勉強法についてお話しして基礎学習6は終了です。

【仕訳力を強化する勉強法】何者か明らかにして解く

仕訳力を強化する勉強法を最後にお伝えして基礎学習6を終わりにします。

仕訳力を強化するには、仕訳問題を解く際に必ず次の2つを明確にすることです。

- 取引内容が増加と減少のどちらか

- 勘定科目の所属グループの理由

ちなみに、この2つを明確にすることを敏腕税理士は「何者か問いただす!」といつも言っていたので「何者か明らかにして解く」と書きました。

さて、仕訳に慣れてくると借方貸方の判断理由ではなく、なんとなくの慣れで仕訳をしてしまします。

そうなると、いつもより緊張する試験日に間違った仕訳をしやすくなってしまうのです。

そこで、普段から「借方貸方の判断理由」になる「増加と減少」「勘定科目の所属グループの理由」を意識することが、試験本番で緊張しても正しい仕訳ができるようになるのです。

この「仕訳強化の勉強法」を真面目に繰り返しながら過去問や練習問題を解くのか、無視して慣れに頼るのかで日商簿記3級合格の明暗が分かれます。

どうするかしっかり考えてこれからの学習を進めてください。

まとめ

さて、簿記のキモ「仕訳」の基本と奥義はご理解いただけたでしょうか。

一回読んだだけでは、分からないことも多いと思います。

今回紹介した奥義を元に「補強学習の仕訳」でいろいろなパターンの仕訳について解説しています。

基礎学習の全体を読み終えたら、ぜひ補強学習の仕訳で1つ1つ身に着けていってください。

仕訳はとにかく数稽古!毎日コツコツ数をこなすことで、まるで暗記したかのようにスラスラ仕訳ができるようになりますよ。

****

****

****

****

さて、基礎学習6では「仕訳」のやり方について詳しく解説しましたが、ひとえに仕訳といっても実はいくつか種類があります。

次の基礎学習7では「4つの仕訳の違い」について理解していきましょう。