簿記では、簿記上の取引を全てを記録に残します。

記録に残す対象には「帳簿」と「伝票」の2タイプがあり、基礎学習14では「帳簿」について学んでいきます。(伝票は次の基礎学習15で学びます)

ひとくちに「帳簿」といってもいろいろな種類があり、大きく分けると「主要簿(しゅようぼ)」 と「補助簿(ほじょぼ)」 の2タイプがあります。

基礎学習9では、「主要簿と補助簿の違い」と「それぞれに分類される各帳簿について」理解していきます。

なお、実務では「伝票」や「会計ソフト」を利用する方が多くなります。

ですが、日商簿記3級の試験では手書きでの帳簿への記録が主流として扱われるため、試験合格のために、それぞれの帳簿の違いや記録方法をしっかり身に着ける必要があります。

では、早速「主要簿」と「補助簿」の違いから理解していきましょう。

スポンサーリンク

目次

「主要簿」と「補助簿」の違い

簿記上の取引を記録する帳簿には2つのタイプがあります。

- 主要簿(しゅようぼ):必ず作成する帳簿

- 補助簿(ほじょぼ):必要に応じて作成する帳簿

端的にこの2タイプの違いをいうならすでに記載しましたが「必ず作成する帳簿か」「必要に応じて作成する帳簿か」です。

では、ここから先は主要簿と補助簿の詳細について解説していきましょう。

スポンサーリンク

主要簿(しゅようぼ)とは?

「主要簿」とは、

日々発生する簿記上の取引のすべてを記録する帳簿の総称

主要簿は次の2つの帳簿を指します。

- 「仕訳帳(しわけちょう)」

- 「総勘定元帳(そうかんじょうもとちょう)」

スポンサーリンク

主要簿「仕訳帳」と「総勘定元帳」とは?

さて、主要簿の「仕訳帳」と「総勘定元帳」について解説していきましょう。

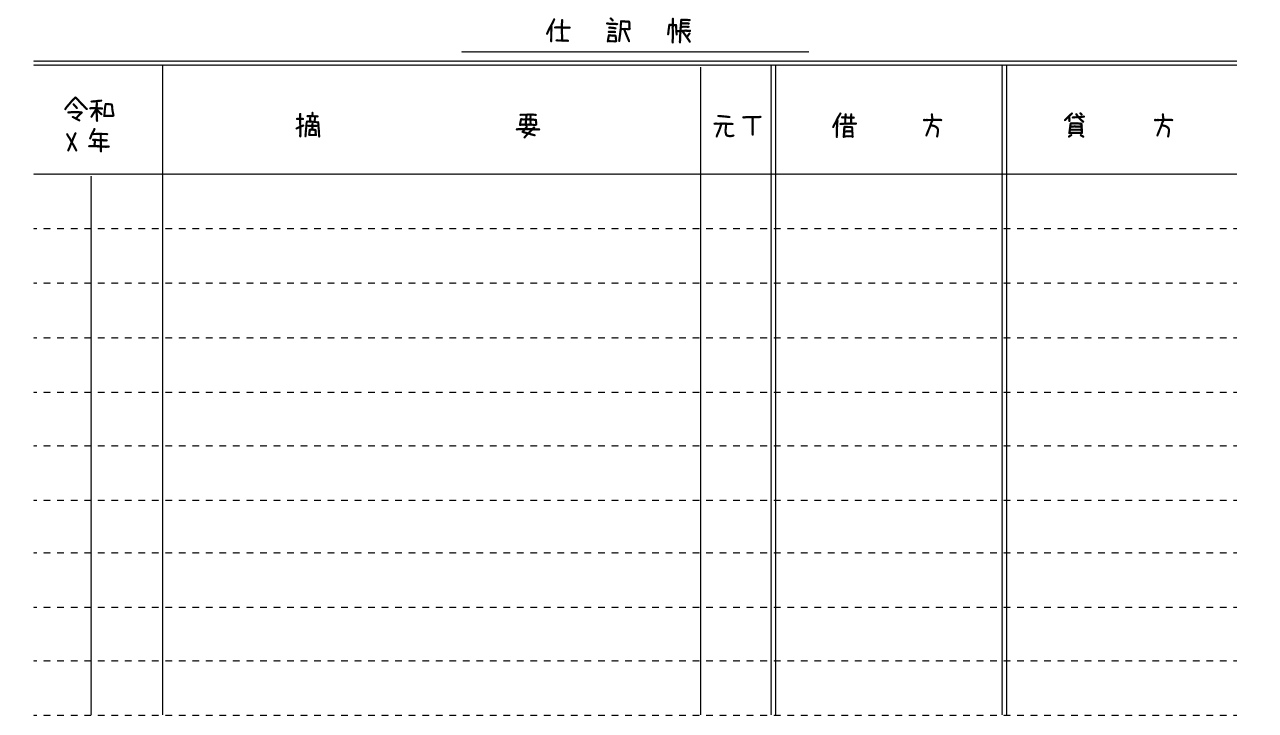

仕訳帳(しわけちょう)とは?

仕訳帳とは、

全ての取引を「日付順」に記録する帳簿のこと

仕訳後に1番最初に記録する先が「仕訳帳」になります。

ただ、次の基礎学習10で学ぶ「伝票」をメインとする「伝票制(でんぴょうせい)」を選択した場合には、「仕訳帳」の役割を「伝票」が果たすため作成が不要になります。

仕訳帳の書式

仕訳帳の書式は次の通りです。記入方法などは

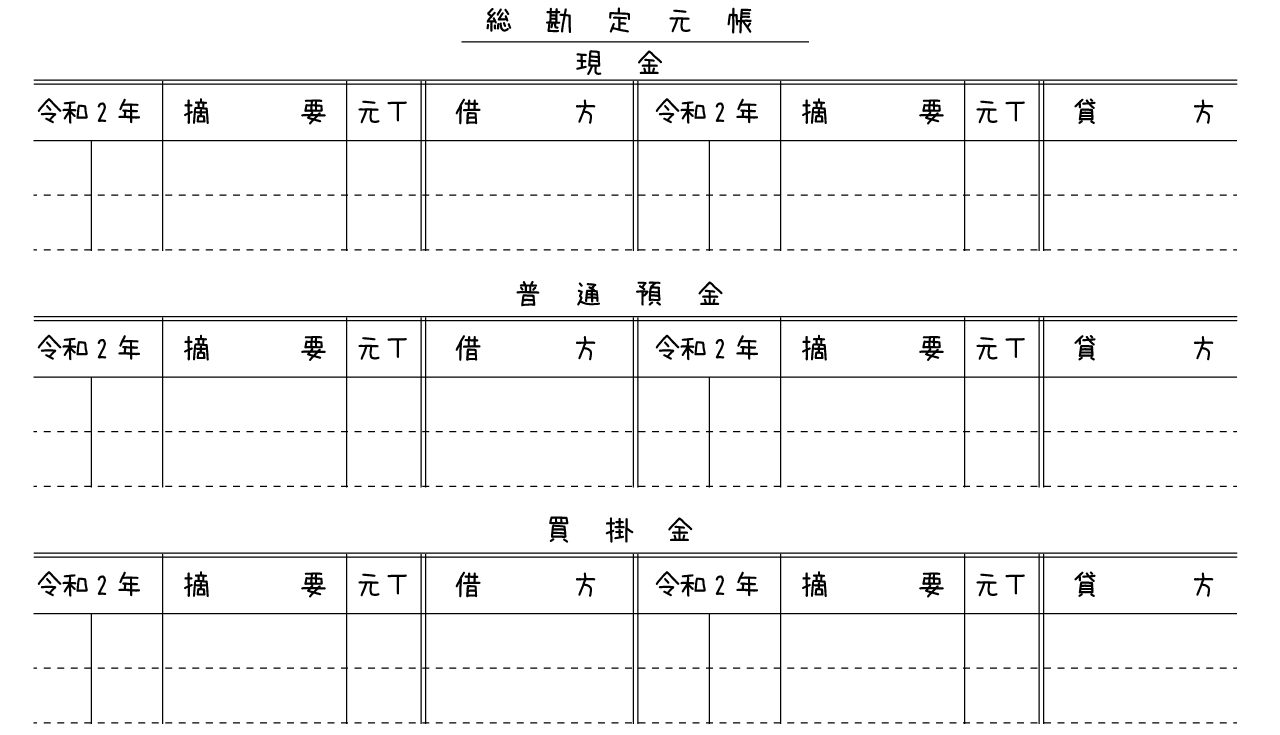

総勘定元帳(そうかんじょうもとちょう)とは?

「総勘定元帳」とは、

仕訳帳に記録した仕訳内容を「勘定科目ごと」に転記する帳簿のこと

なお、「総勘定元帳」は伝票をメインとする「伝票制」を選択した場合でも必ず作成します。

総勘定元帳の書式

総勘定元帳の書式は次の通りです。記入方法などは

「仕訳帳」と「総勘定元帳」の違いを一覧で比較

| 記録の並び | 記録タイミング | 伝票制※を選択した場合 | |

| 仕訳帳 | 日付順 | 仕訳後に記帳 | 作成不要 |

| 総勘定元帳 | 勘定科目ごと | 「仕訳帳」から転記 | 作成必須 |

※伝票制は次の学習15で詳しく学びます。

スポンサーリンク

補助簿(ほじょぼ)とは?

「補助簿」とは、

主要簿では不十分な箇所を補うための帳簿の総称

主要簿と違い、補助簿は必要があれば作成し、どの補助簿を使用するかは会社や業種によって変わります。

簿記3級で扱う補助簿は全11種です。

(現金出納帳/当座預金出納帳/小口現金出納帳/仕入帳/売上帳/受取手形記入帳/支払手形記入帳/売掛金元帳/買掛金元帳/商品有高帳/固定資産台帳)

簿記3級の「補助簿」は2タイプ全11種

「補助簿」は主要簿では足りない部分を補う帳簿の総称のことでしたね。

この補助簿にも次の2つのタイプがあります。

- 補助記入帳(ほじょきにゅうちょう)

- 補助元帳(ほじょもとちょう)

さて、主要簿の2タイプ「補助記入帳」と「補助元帳」について解説していきましょう。

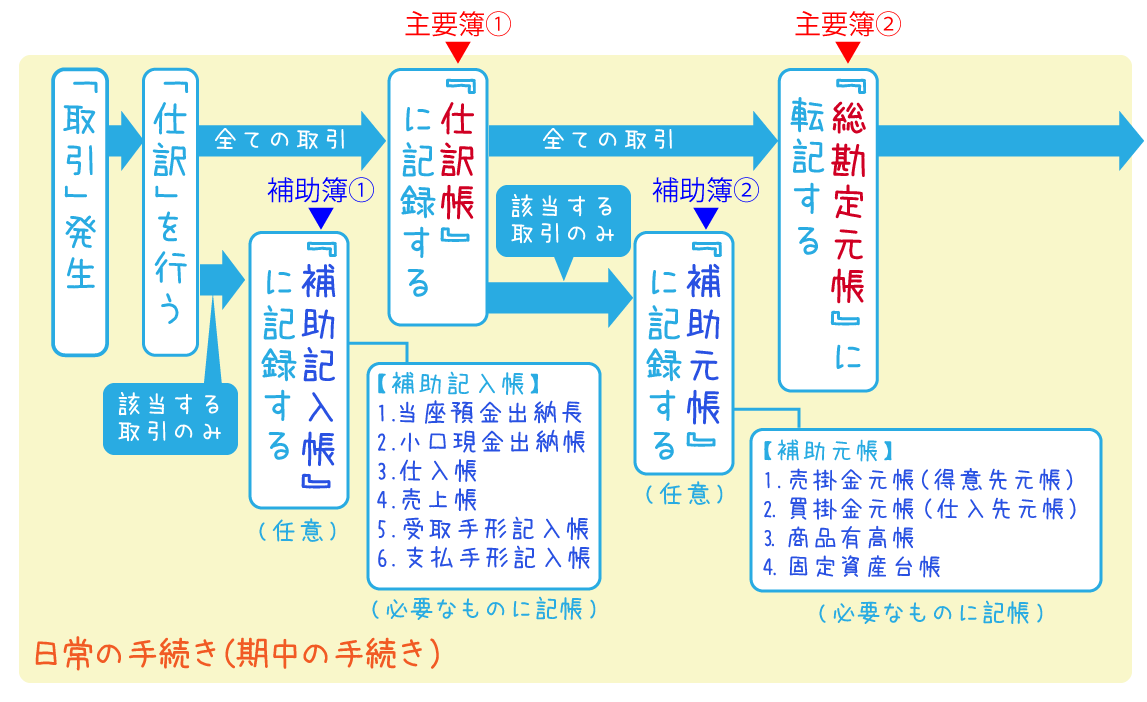

補助記入帳(ほじょきにゅうちょう)とは?

「補助記入帳」とは、

特定の勘定科目についての明細を記録した補助簿のこと

具体的には次の7種です。

| 補助 記入帳 |

現金出納帳 (げんきんすいとうちょう) |

現金の入出金を日付順に記録する帳簿 |

| 当座預金出納長 (とうざよきんすいとうちょう) |

当座預金の入出金を金融機関ごとに日付順に記録する帳簿 | |

| 小口現金出納帳 (こぐちげんきんすいとうちょう) |

小口現金の入出金を日付順に記録する帳簿 | |

| 仕入帳(しいれちょう) | 仕入に関わる商品、個数、金額などの詳細を日付順に記録する帳簿 | |

| 売上帳(うりあげちょう) | 売上に関わる商品、個数、金額などの詳細を日付順に記録する帳簿 | |

| 受取手形記入帳 (うけとりてがたきにゅうちょう) |

受取手形を受け取ったら記録する帳簿 | |

| 支払手形記入帳 (しはらいてがたきにゅうちょう) |

支払手形を振り出したときに記録する帳簿 |

「補助記入帳」への記帳のタイミングは、「仕訳帳」からの転記ではなく、仕訳をしたあと「仕訳帳」と同時に記帳します。

また、「補助記入帳」は、勘定科目ごとに1冊だけ作成するので同じタイトルの帳簿が複数作成されることはありません。

「補助記入帳」は、主要簿のひとつ「仕訳帳」を補助する役割を持ち、「補助記入帳」を作成することで細かいお金の動きを把握しやすくなります。

補助元帳(ほじょもとちょう)とは?

「補助元帳」とは、

特定の勘定科目の内訳を記録する補助簿のこと

具体的には次の4種になります。

| 補助 元帳 |

売掛金元帳 (うりかけきんもとちょう) 別名:得意先元帳 (とくいさきもとちょう) |

・売掛金を得意先ごとに記録する帳簿 ・記録することで得意先ごとの売掛金の残高が直ぐに把握できる |

| 買掛金元帳 (かいかけきんもとちょう) 別名:仕入先元帳 (しいれさきもとちょう) |

・買掛金を仕入れ先ごとに記録する帳簿 ・記録することで仕入先ごとの買掛金の残高が直ぐに把握できる |

|

| 商品有高帳 (しょうひんありだかちょう) |

・商品ごとに、数量、単価、金額などを記録する帳簿 | |

| 固定資産台帳 (こていしさんだいちょう) |

固定資産(備品・土地・建物・車両運搬具)をそれぞれ記録する帳簿 |

「補助元帳」への記帳のタイミングは、総勘定元帳から転記するのではなく、仕訳帳から総勘定元帳に転記するときに同時に転記します。

なお、「補助元帳」は得意先ごとや仕入れ先ごとなど同じタイトルの帳簿を複数作成することが一般的です。

具体的には、売掛金元帳は得意先の数だけ、買掛金元帳は仕入れ先の数だけ、商品有高帳は商品の種類の数だけ作ります。

「補助元帳」は主要簿のうち「総勘定元帳」を補助する役割を持ち、「補助元帳」作成するこで商品の在庫や取引先の管理を詳細に把握できます。

「補助記入帳」と「補助元帳」の違いを一覧で比較

| 記録する内容 | 帳簿の冊数 | 記帳のタイミング | |

| 補助記入帳 | 特定の取引の詳細 | 1冊ずつ | 仕訳後、「仕訳帳」記入と同時に「補助記入帳」へ記入 |

| 補助元帳 | 特定の勘定科目の内訳 | 一般的には複数 | 「仕訳帳」から「総勘定元帳」への転記と同時に「補助元帳」へ記入 |

上記の記帳のタイミングは、「仕訳帳」を使う場合の内容になります。

仕訳帳を使わず、「伝票」を使った場合には伝票へ起票すると同時に各補助簿へ記入します。伝票については次の基礎学習15で学びます。

スポンサーリンク

補助簿と関連する勘定科目

簿記3級の問2では、取引の内容から記録が必要な「補助簿」を選択する問題が出題されます。

よって、どの勘定科目がどの補助簿の関連するのかも理解しておく必要があります。

ただ、これも丸暗記ではなく、それぞれの補助簿に何を記録するのかが分かれば必然的にわかるようになります。

詳しくは実践学習●で解説するので、今はなんとなく知っておいていただければOKです。

| 補助簿 | 関連する勘定科目 |

| 現金出納帳 | 現金 |

| 当座預金出納長 | 当座預金 |

| 小口現金出納帳 | 小口現金 |

| 仕入帳 | 仕入 |

| 売上帳 | 売上 |

| 受取手形記入帳 | 受取手形 |

| 支払手形記入帳 | 支払手形 |

| 売掛金元帳(得意先元帳) | 売掛金 |

| 買掛金元帳(仕入先元帳) | 買掛金 |

| 商品有高帳 | 仕入、売上 |

| 固定資産台帳 | 建物、土地、備品、車両運搬具、減価償却費、減価償却累計額 |

補助簿全11種の書式(見た目)をざっくり把握する

それぞれの補助簿の記録方法(問題の解き方)については、実践学習●の中で解説しますが、それぞれの補助簿の見た目(書式)がどのように違うのかを基礎学習8ではざっくり把握しておきましょう。

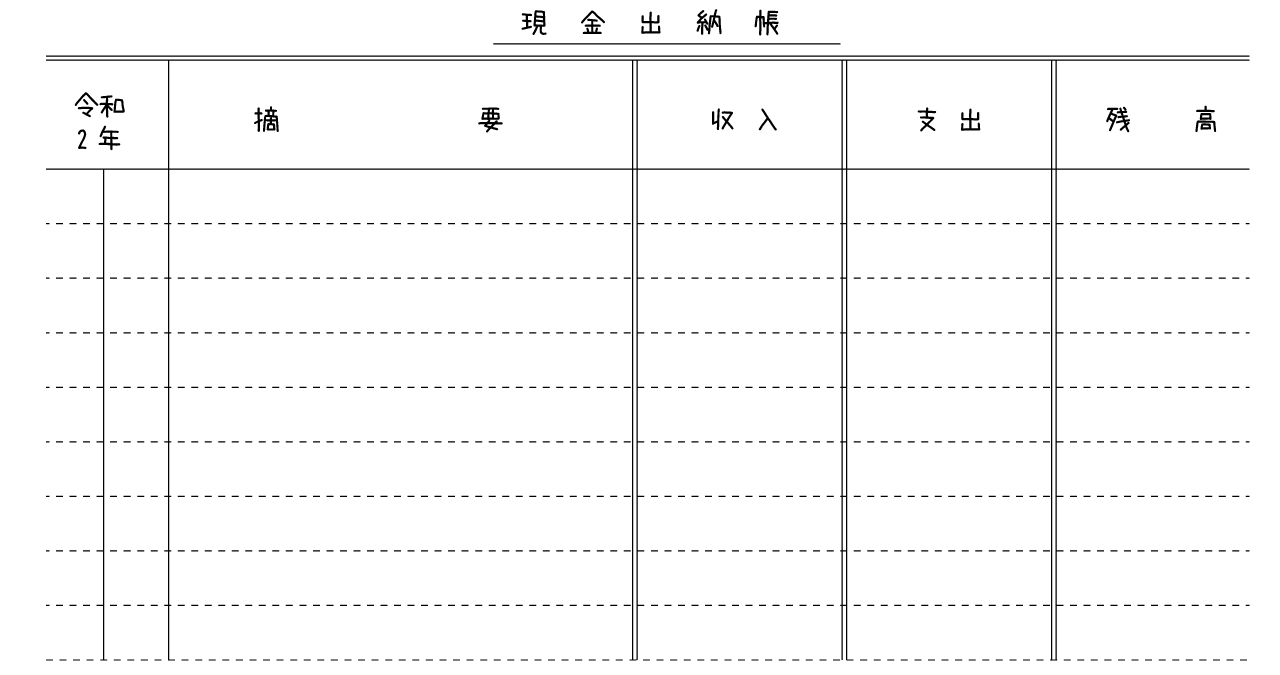

1.現金出納帳(げんきんすいとうちょう)

現金出納帳は、現金の入出金を日付順に記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

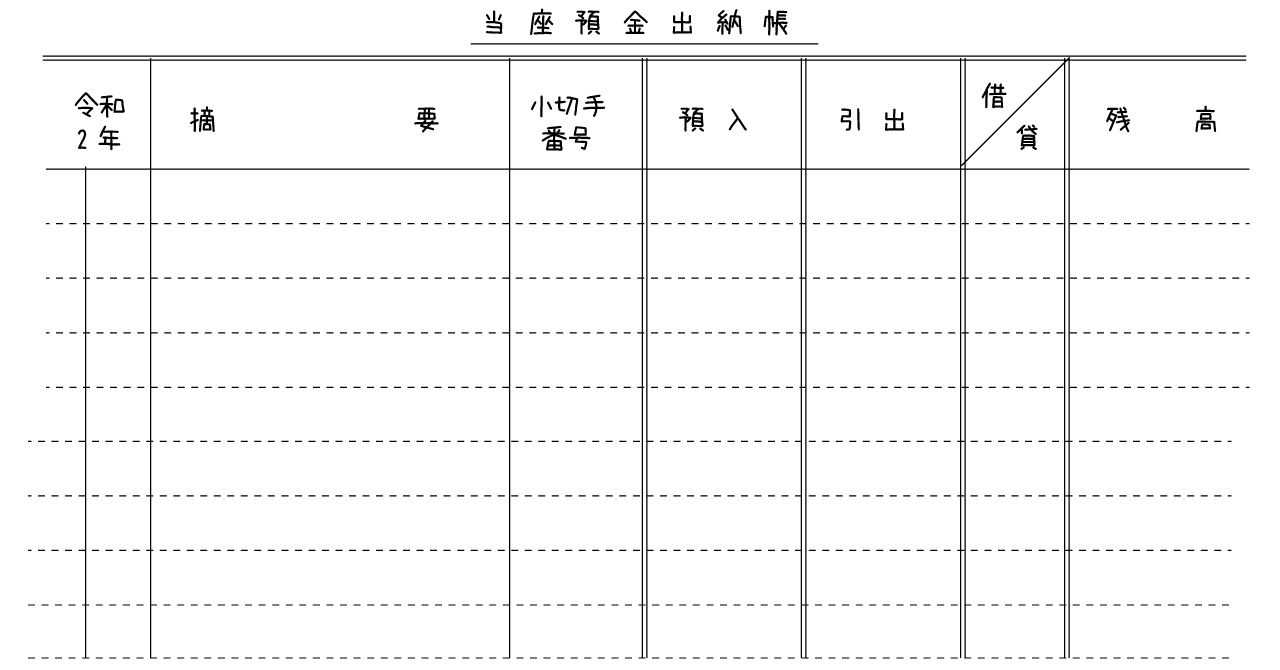

2.当座預金出納帳(とうざよきんすいとうちょう)」

当座預金出納帳は、当座預金の入出金を金融機関ごとに日付順に記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

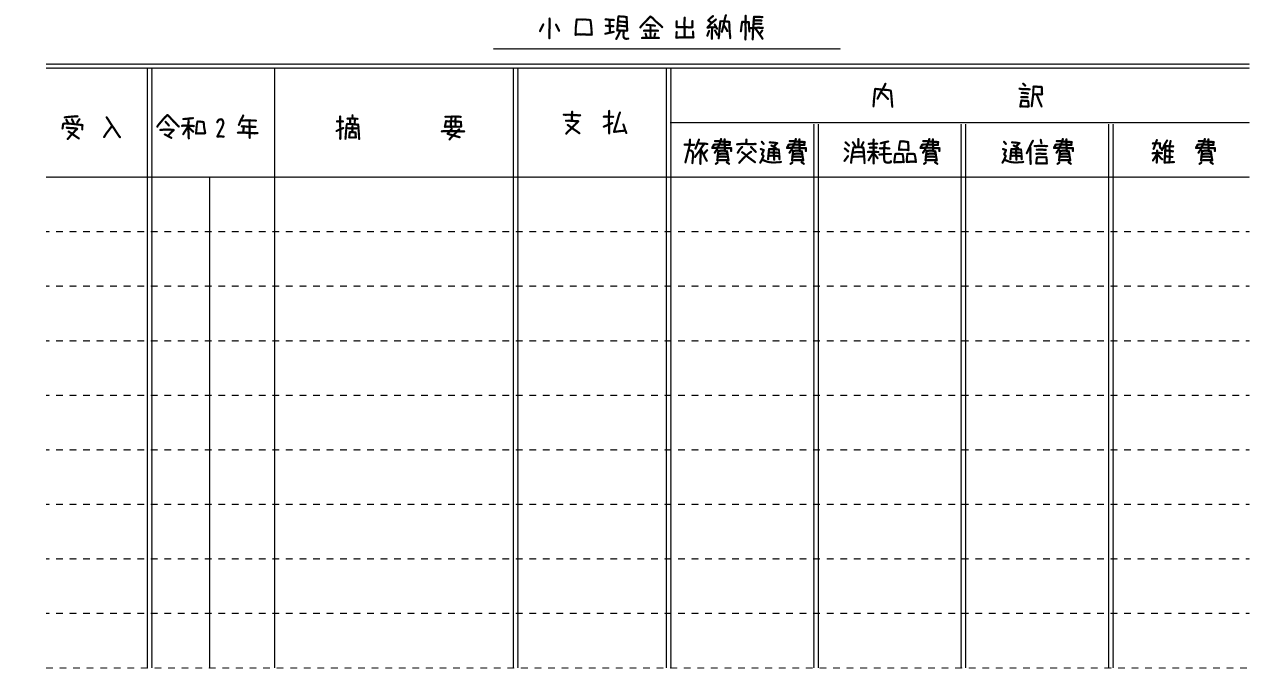

3.小口現金出納帳(こぐちげんきんすいとうちょう)

小口現金出納帳は、小口現金の入出金を日付順に記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

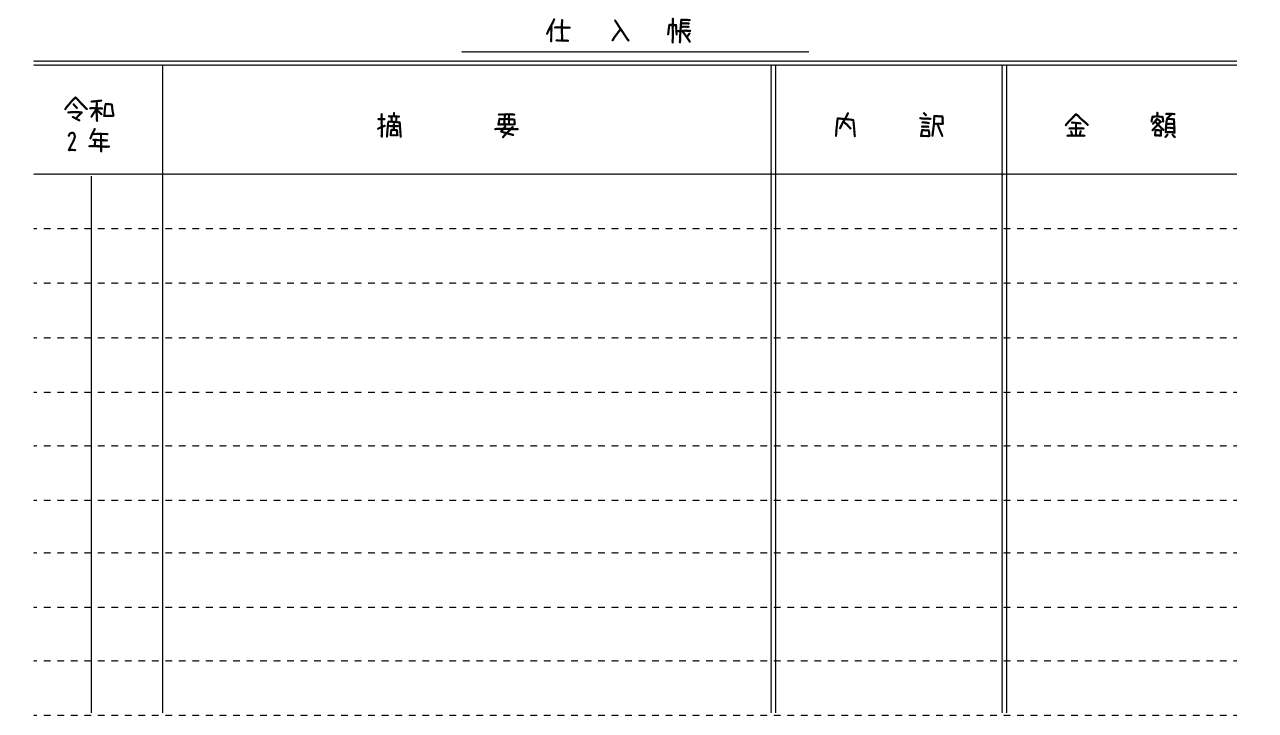

4.仕入帳(しいれちょう)

仕入帳は、仕入に関わる商品、個数、金額などの詳細を日付順に記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

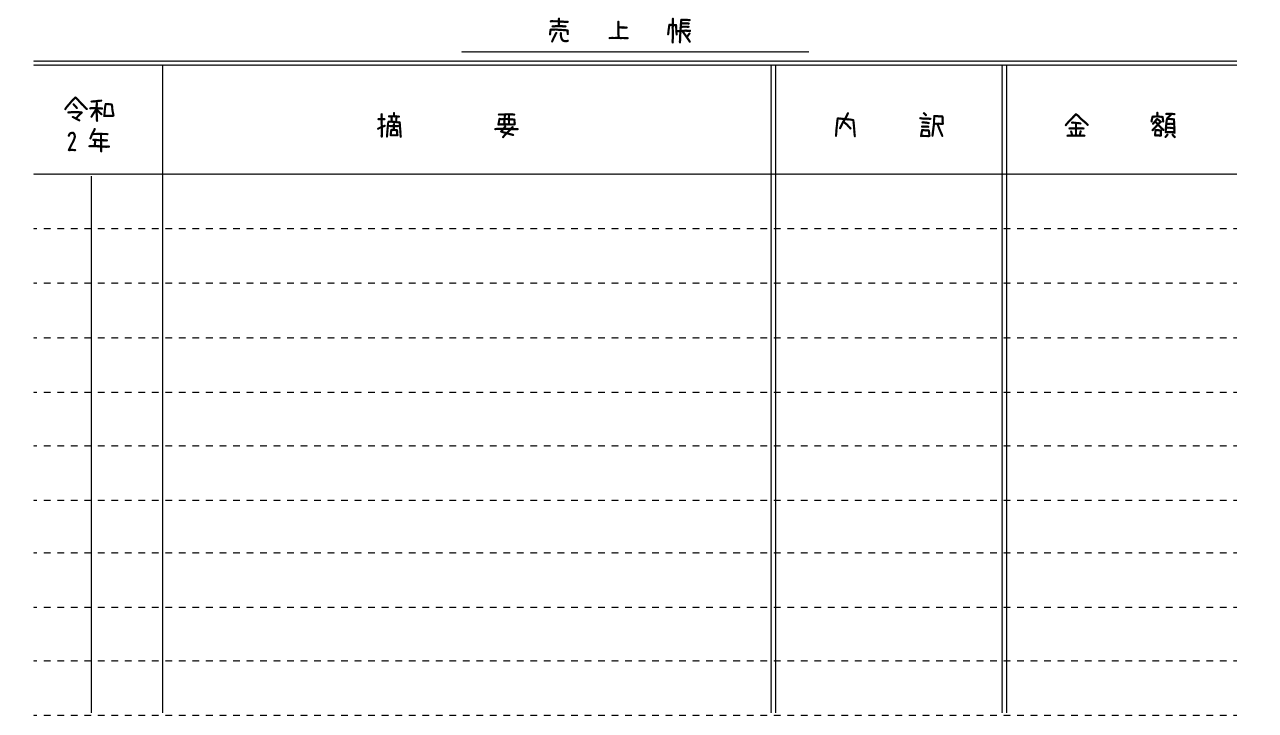

5.売上帳(うりあげちょう)

売上帳は、売上に関わる商品、個数、金額などの詳細を日付順に記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

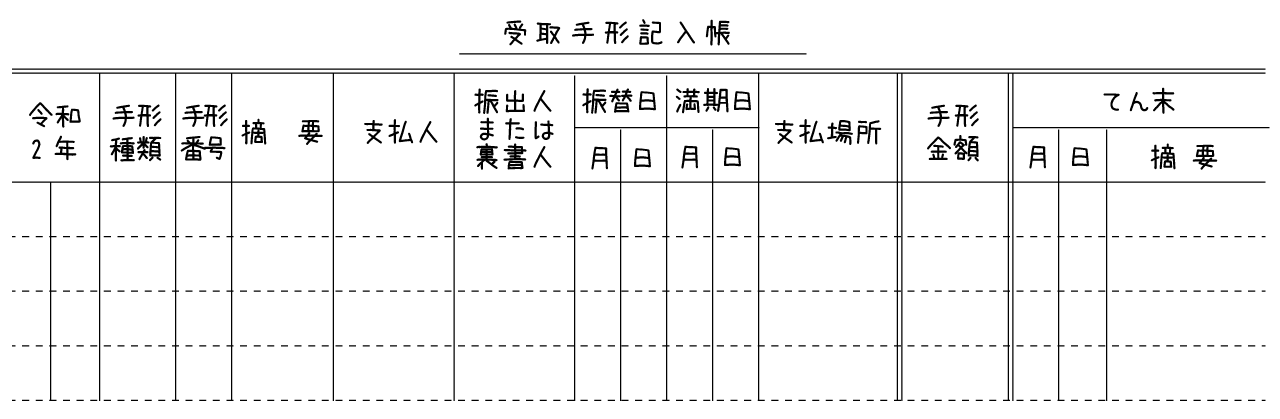

6.受取手形記入帳(うけとりてがたきにゅうちょう)

受取手形記入帳は、受取手形を受け取ったら記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

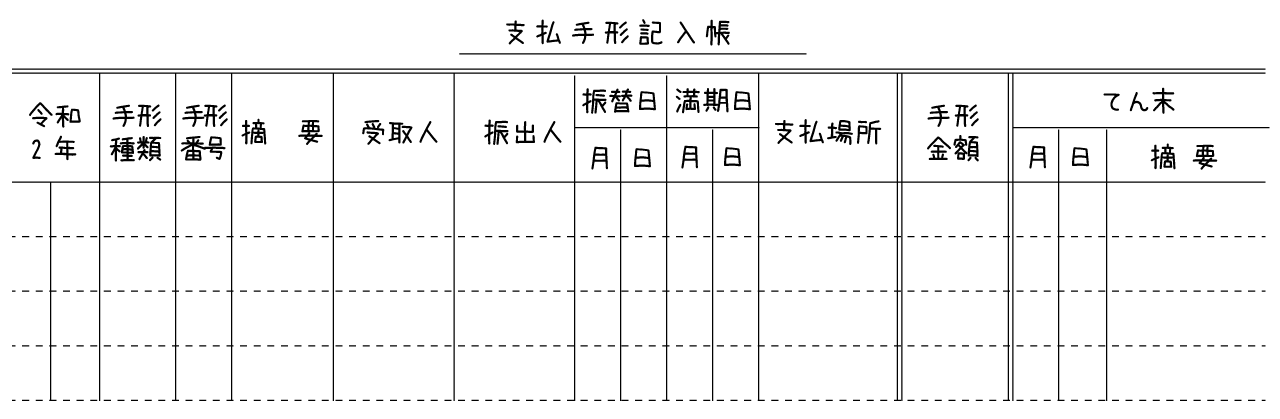

7.支払手形記入帳(しはらいてがたきにゅうちょう)

「支払手形記入帳」は、支払手形を振り出したときに記録する補助簿(補助記入帳)です。

書式は次の通りです。記入方法などは

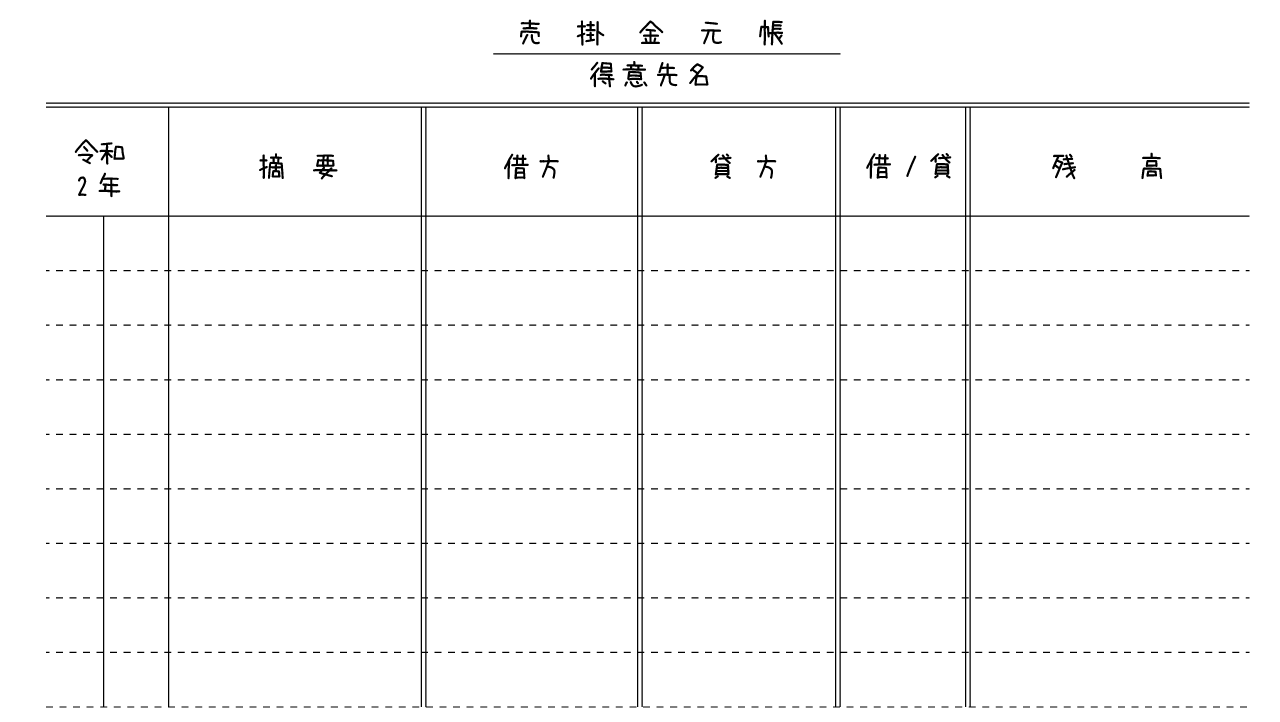

8.売掛金元帳/得意先元帳(うりかけきんもちょちょう/とくいさきもとちょう)

売掛金元帳(別名:得意先元帳)は、売掛金を得意先ごとに記録する補助簿(補助元帳)です。

得意先ごとに1冊作成するので、売掛金元帳(別名:得意先元帳)は、複数存在することになります。

書式は次の通りです。記入方法などは

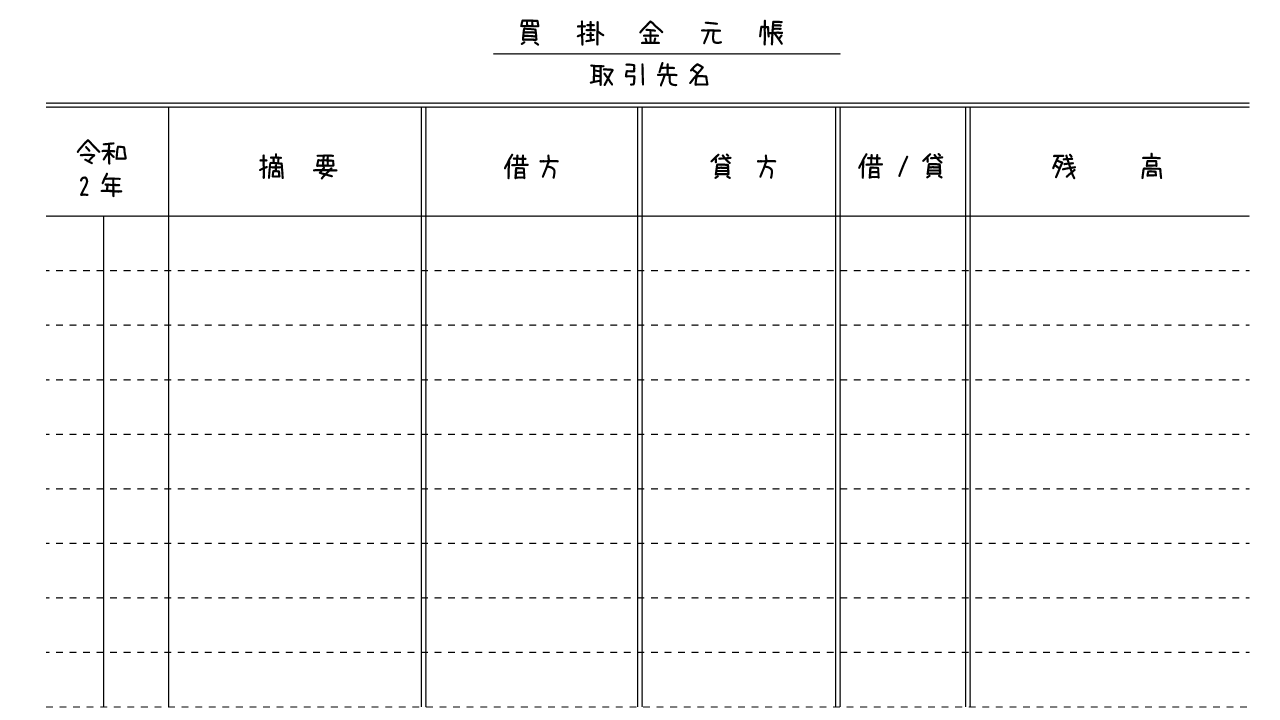

9.買掛金元帳/仕入先元帳(かいかけきんもとちょう/しいれさきもとちょう)

買掛金元帳(別名:仕入先元帳)は、買掛金を仕入れ先ごとに記録する補助簿(補助元帳)です。

仕入先ごとに1冊作成するので、買掛金元帳(別名:仕入先元帳)は、複数存在することになります。

書式は次の通りです。記入方法などは

ここに本文を入力

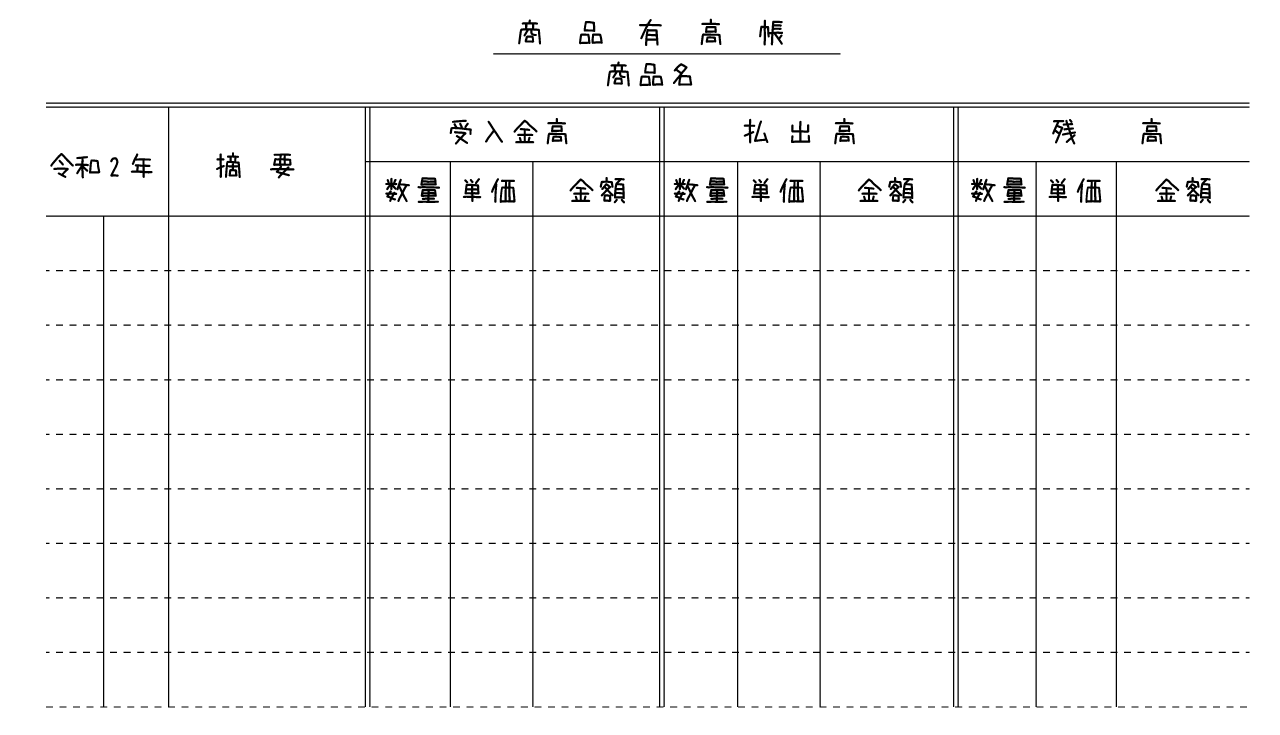

10.商品有高帳(しょうひんありだかちょう)

商品有高帳は、商品ごとに、数量、単価、金額などを記録する補助簿(補助元帳)です。

書式は次の通りです。記入方法などは

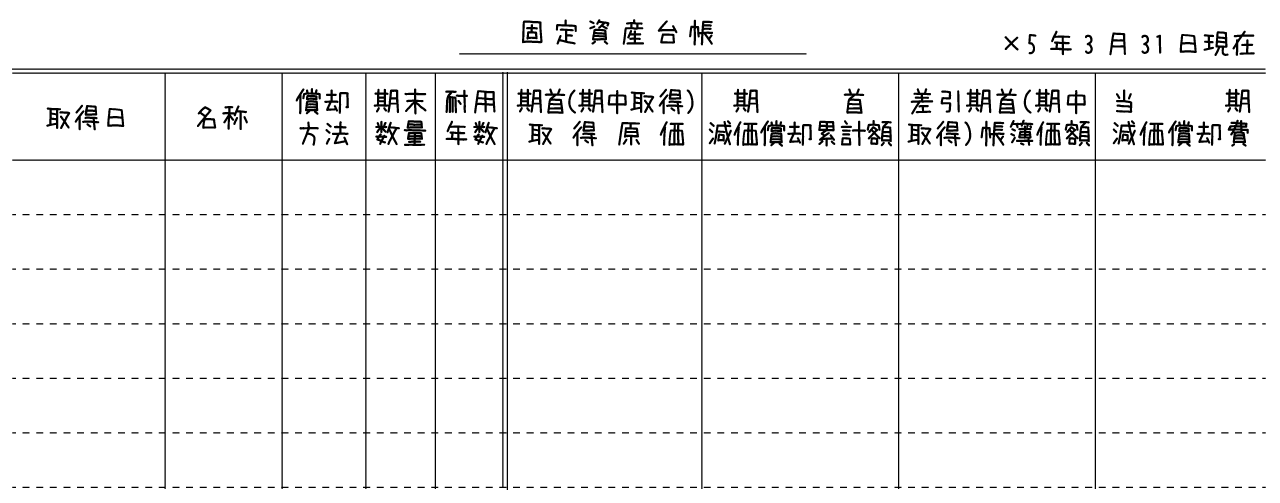

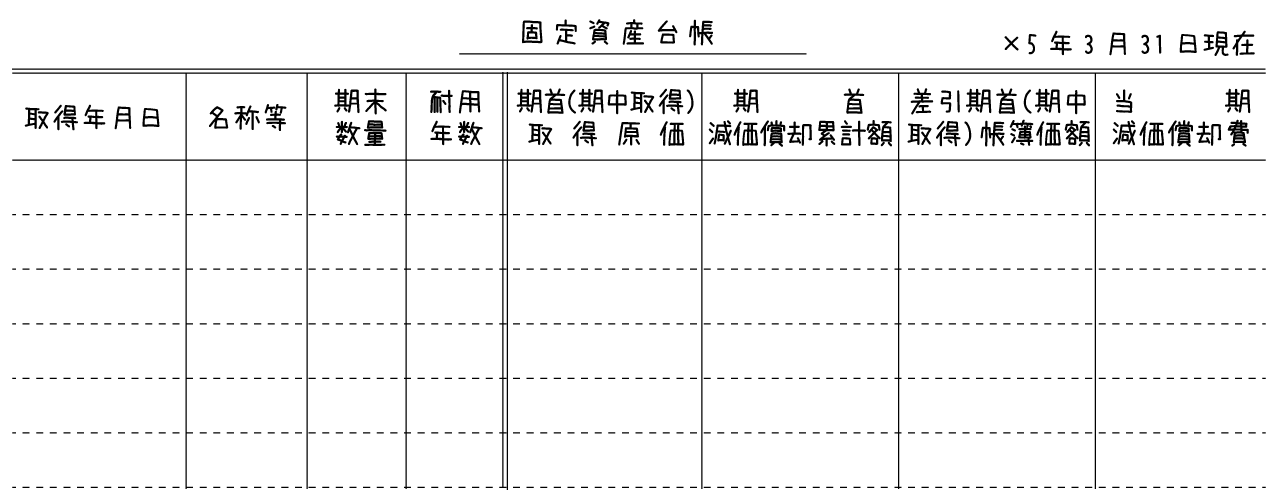

11.固定資産台帳(こていしさんだいちょう)

固定資産台帳は、固定資産(備品・土地・建物・車両運搬具)をそれぞれ記録する補助簿(補助元帳)です。

書式は次の通りです。記入方法などは

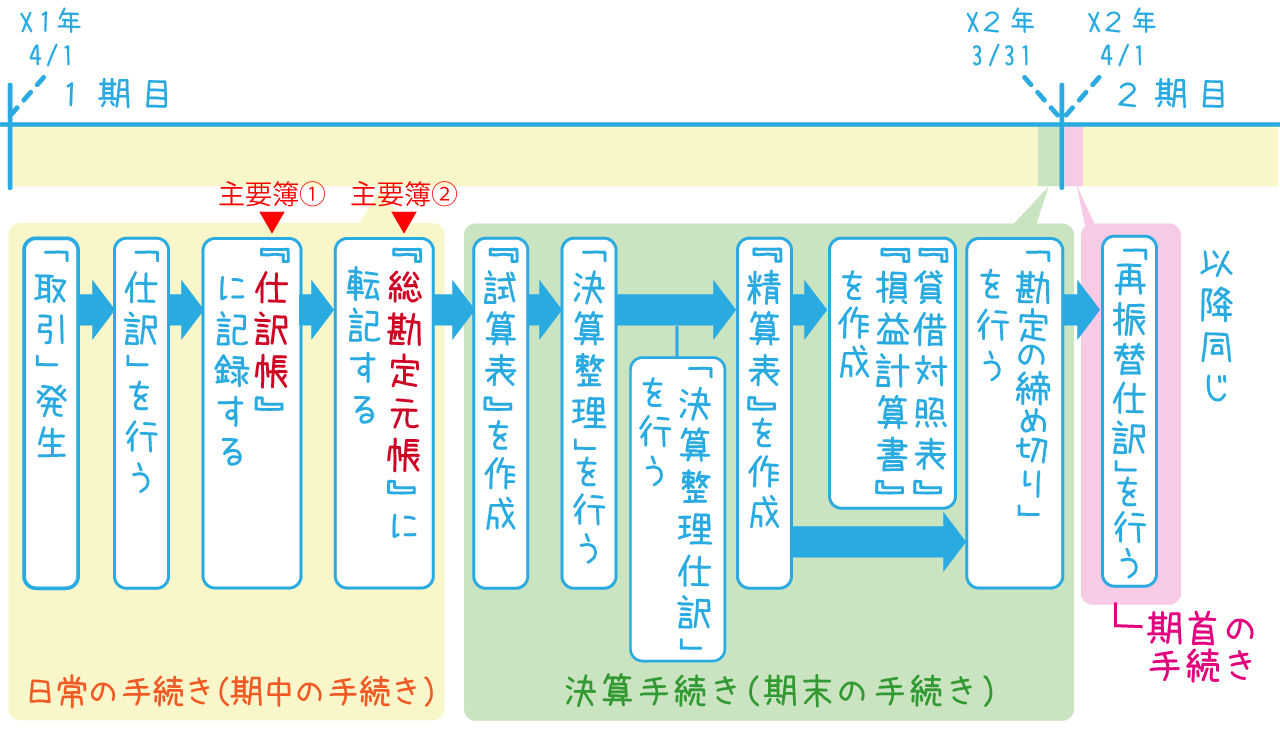

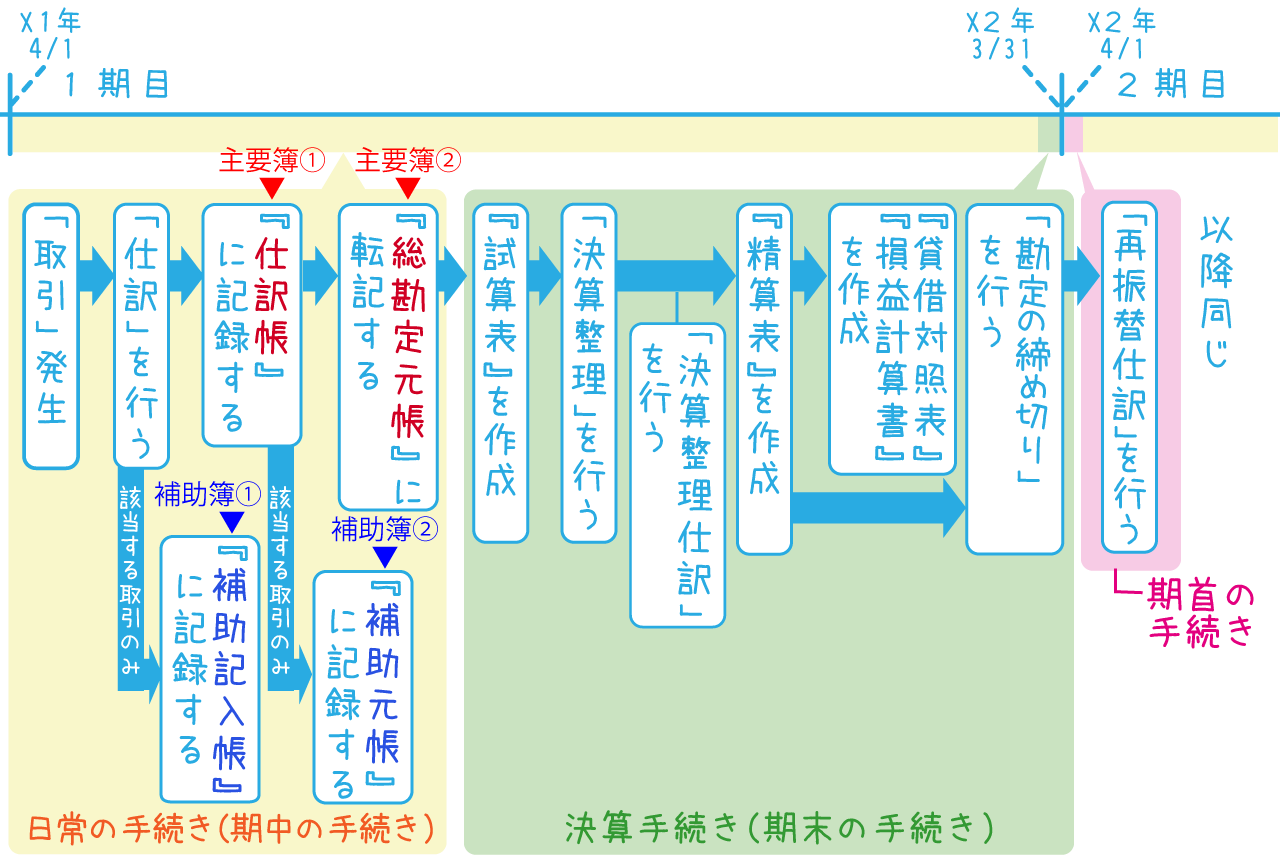

主要簿と補助簿を使った「簿記全体の流れ」

基礎学習2で解説した簿記全体の流れは、主要簿または伝票を使用した簿記全体の流れだったので、主要簿と補助簿の両方を使った場合の全体の流れを解説します。

なお、仕訳帳と総勘定元帳を使って簿記の記録を残す方法を「帳簿会計」といいます。

ちなみに、簿記3級で帳簿会計という言葉は出てこないので覚える必要はありません。

次の基礎学習10で学ぶ伝票を使った簿記の記録方法を「伝票会計」と呼ぶので、対になるようこちらのサイトでは違いを表す名称として使用しています。

帳簿会計の全体の流れ

帳簿会計には、次の2種類があります。

- 主要簿のみを使った流れ

- 主要簿と補助簿の両方を使った流れ

それぞれの場合の簿記全体の流れを図解していきましょう。

主要簿のみを使った流れ

補助簿を使わず、主要簿(仕訳帳と総勘定元帳)に記録する流れは次の通りです。

基礎学習2で学んだ全体の流れと変わりませんね。

仕訳帳ひとつ、総勘定元帳ひとつといった最もシンプルな簿記の記録の取り方を「単一仕訳帳制、単一元帳制」と言います。

ただ、この用語も簿記3級では出てこないので覚える必要はありません。

では、補助簿も使った場合を見ていきましょう。

主要簿と補助簿の両方を使った流れ

主要簿にプラスして補助簿をにも記録する流れは次の通りです。

補助簿も使った時には、簿記全体の流れのうち日常の手続き(期中の手続き)部分が変更になります。

補助簿の「補助記入帳」と「補助元帳」の種類まで入れると次のような図式になります。

仕訳帳と総勘定元帳に加え補助簿も使った簿記の記録方法を「単一仕訳帳制・補助簿併用制」といいます。

ただ、この用語も簿記3級では出てこないので覚える必要はありません。

まとめ

主要簿は「仕訳帳」と「総勘定元帳」のこと

「仕訳帳」はすべての取引を日付順に記録する帳簿

「総勘定元帳」はすべての取引を勘定(勘定科目)ごとに記録する帳簿

「補助簿」は主要簿では不十分な箇所を補うための帳簿の総称

補助簿は「補助記入帳」と「補助元帳」の2タイプで、簿記3級では11種が出題範囲

では、次の基礎学習15で「伝票」について理解していきましょう。

スポンサーリンク