日商簿記3級試験において「決算手続き」に関する問題は高得点になります。

基礎学習16では、決算手続きの基礎をしっかり理解していきましょう。

目次

【復習】決算とは?

基礎学習2の基礎用語の中で解説済みですが、決算を最も端的に言うなら、

決算とは、

「決算書」を作成するための一連の手続き(作業)のこと

です。

簿記3級で「決算書」といえば次の2つでしたね。

- 貸借対照表(B/S):財務状況を数字で見える化

- 損益計算書(P/L):経営成績を数字で見える化

決算によって、企業の財務状況や経営成績を把握することができます。

日本の法人は事業規模にかかわらず、1年に1度の決算で「決算書」と「税務申告書」を税務署などに提出することが義務付けられています。

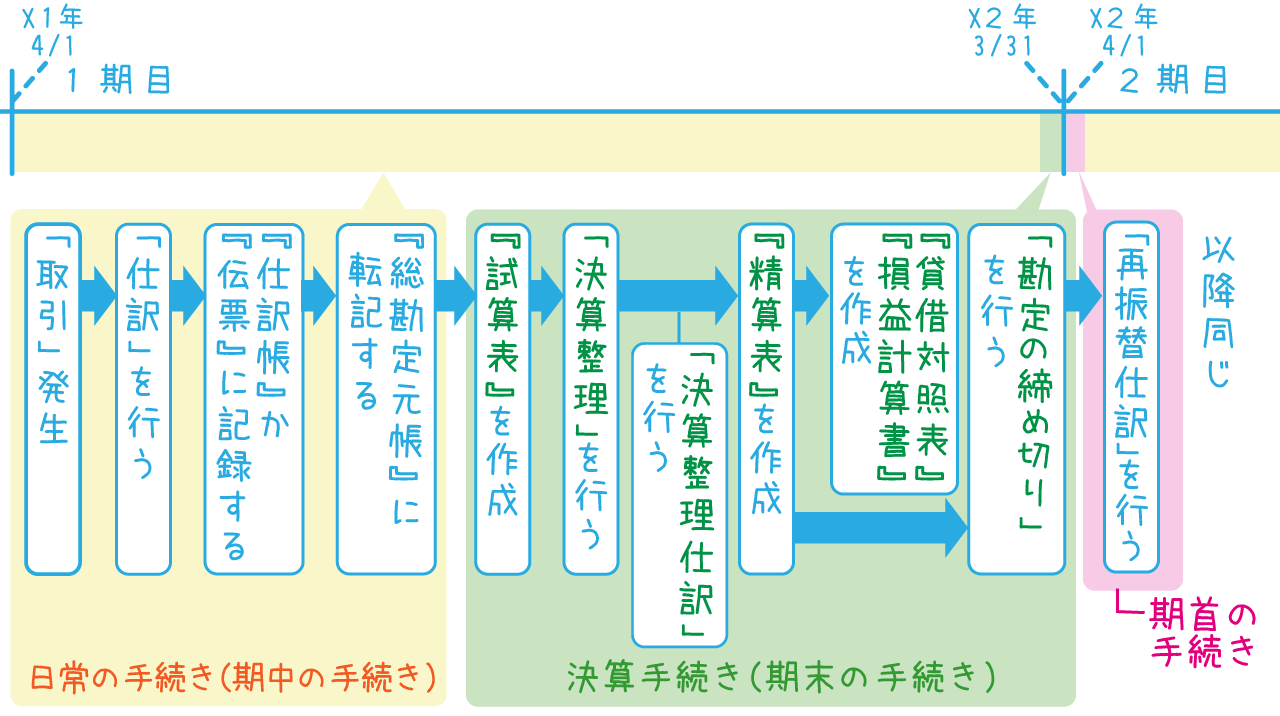

決算手続きとは?

決算手続きとは、

決算に行う手続き(作業)全般のこと

簿記3級で出題される決算手続き

日商簿記3級では決算手続きを次の5つのステップで理解する必要があります。

- 「試算表」を作成する

- 「決算整理」を行う

・9つの決算整理事項を行う(決算整理仕訳) - 「精算表」を作成する

- 「貸借対照表」と「損益計算書」を作成する

- 「勘定の締め切り」を行う

・費用と収益の各勘定残高を損益勘定に振り替える

・当期純利益(または当期純損失)を繰越利益剰余金勘定に振り替える

・各勘定を締め切る

では、それぞれの作業について詳しく解説していきましょう。

試算表の作成を詳しく

試算表とは?

試算表とは、

各勘定の合計もしくは残高を集計した一覧表(計算表)のこと

試算表を作成する目的は、

総勘定元帳に転記した内容に間違いがないか最終チェックを行うことです。

試算表の種類

簿記3級で出題される試算表には3タイプあり、

- 合計試算表(ごうけいしさんひょう)

- 残高試算表(ざんだかしさんひょう)

- 合計残高試算表(ごうけいざんだかしさんひょう)

の3つです。

それぞれの定義は次の通りです。

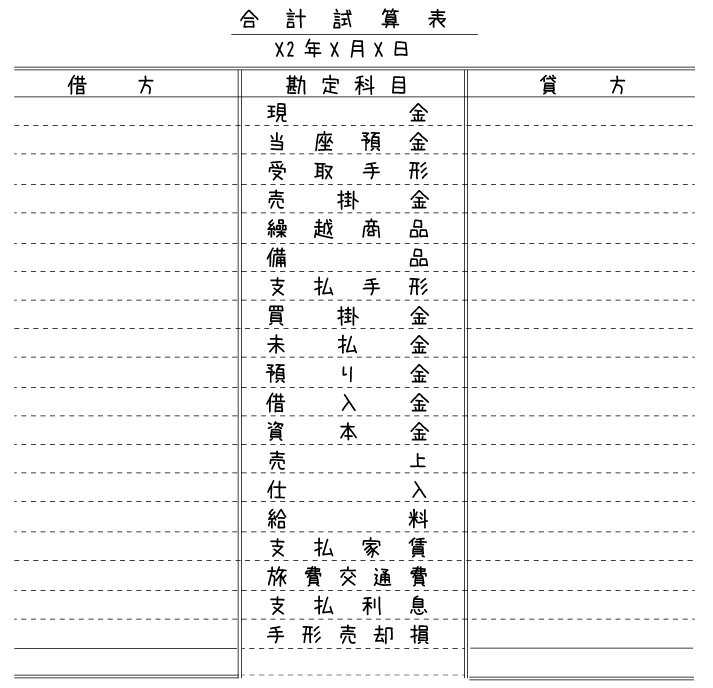

合計試算表とは:

勘定ごとに借方と貸方の金額の合計のみを記載する試算表

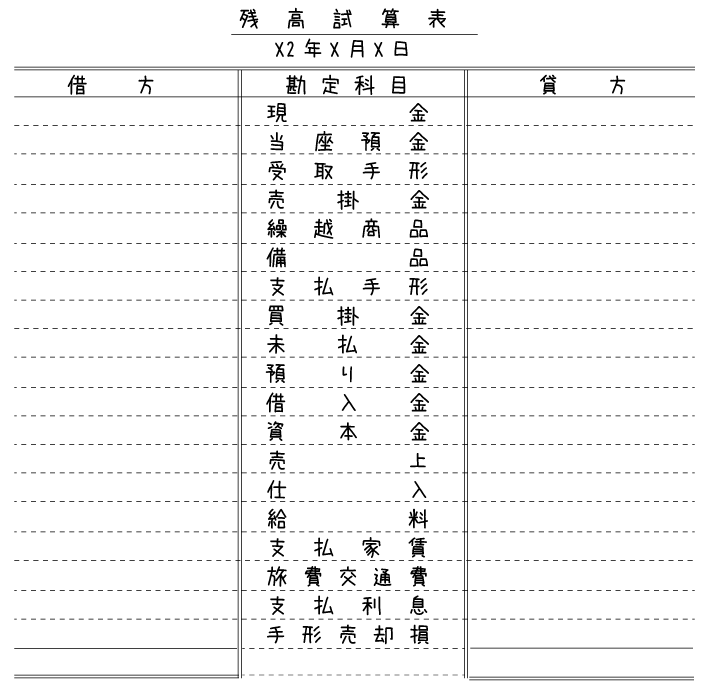

残高試算表とは:

勘定ごとに借方と貸方の金額の合計の差額(残高)のみを記載する試算表

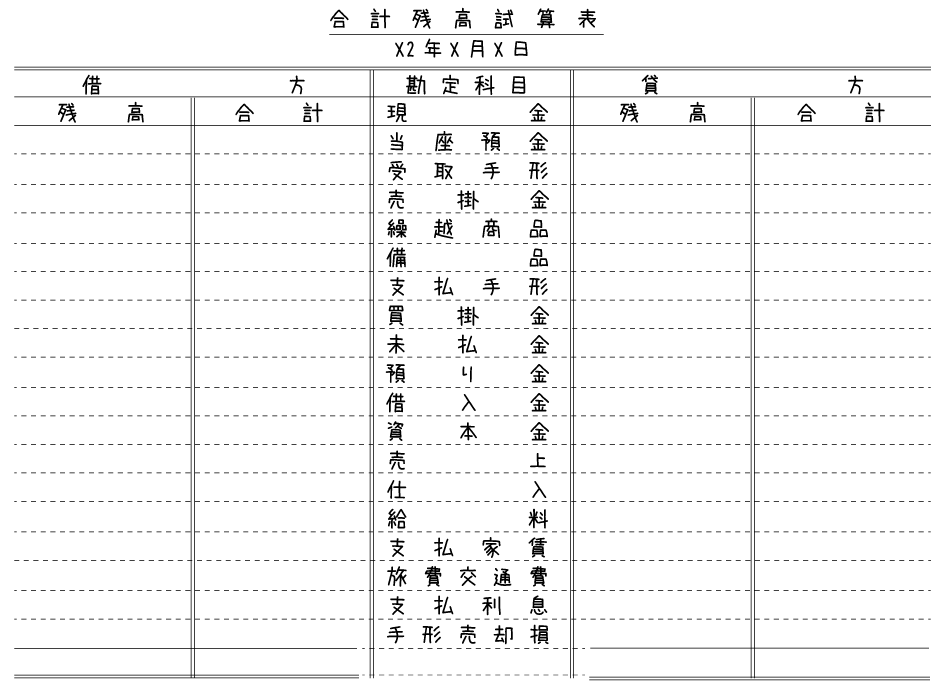

合計残高試算表とは:

勘定ごとに借方、貸方の金額合計と差額(残高)の両方を記載する試算表

試算表の書式

3つの試算表の代表的な書式を紹介します。

合計試算表の書式

合計試算表は、総勘定元帳の各勘定の借方の合計と貸方の合計をまとめた一覧表です。

代表的な書式は次のようなものになり、中央の勘定科目は例として入力しています。

合計試算表の具体的な記入方法(問題の解き方)は実践学習●で解説します。

残高試算表

残高試算表は、総勘定元帳の各勘定の借方の合計と貸方の合計の差をまとめた一覧表です。

代表的な書式は次のようなものになり、中央の勘定科目は例として入力しています。

残高試算表の具体的な記入方法(問題の解き方)は実践学習●で解説します。

合計残高試算表

合計残高試算表は、「合計試算表」と「残高試算表」をまとめた一覧表です。

代表的な書式は次のようなものになり、中央の勘定科目は例として入力しています。

合計残高試算表の具体的な記入方法(問題の解き方)は実践学習●で解説します。

決算整理を詳しく

決算整理とは

決算書作成の前に、期内の未処理の取引をきれいに整理するための作業です。

具体的には、倉庫にある現物商品を検品して棚卸資産を評価する、機械など固定資産の減価償却費を計上する、取引先の貸し倒れに備えるために貸倒引当金を計上する、などが該当します。

9つの決算整理事項の詳細

基礎学習7で一度紹介した「決算整理仕訳」とは、「決算手続き」で行う特別な仕訳のこと

簿記3級では次の9種の処理(決算整理)を行う仕訳を指す

- 現金過不足の処理

- 当座借越勘定への振り替え

- 貯蔵品勘定への振り替え

- 貸倒引当金の設定

- 有形固定資産の減価償却

- 売上原価の算定

- 消費税の納付額の計算

- 費用・収益の前払い・前受と未払い・未収

- 法人税の計上

1.現金過不足の処理とは?

2.当座借越勘定への振り替えとは?

3.貯蔵品勘定への振り替えとは?

4.貸倒引当金の設定とは?

5.有形固定資産の減価償却とは?

6.売上原価の算定とは?

7.消費税の納付額の計算とは?

8.費用・収益の前払い・前受と未払い・未収とは?

9.法人税の計上とは?

精算表の作成を詳しく

精算表とは

作成する目的は、

精算表の書式

精算表の代表的な書式は次のようなものになり、

貸借対照表と損益計算書の作成を詳しく

勘定の締め切りを詳しく

純利益の計算や帳簿の締め切り

- 決算整理

- 決算振替

- 元帳・仕訳帳の締め切り

まとめ

*******

*******

*******

では、次の基礎学習17で期首手続「再振分仕訳」について理解していきましょう。