簿記3級で扱う「仕訳」には、いくつかタイプがあります。

通常の「仕訳」、「決算整理仕訳」「再振分仕訳」「訂正(修正)仕訳」の4つです。

4つの違いをしっかり理解して、どの仕訳でも正しく解答できる必要があります。

基礎学習7では、4つの仕訳がどう違うのか解説していきます。

「仕訳を制する者が簿記3級を制する!」しっかり4つの仕訳を理解していきましょう。

目次

【復習】仕訳とは

まずは基礎学習6で学んだ「仕訳」の定義をおさらいしましょう。

「仕訳」とは

取引内容を「借方の要素」と「貸方の要素」に分解する作業のこと

具体的には

12月23日に電気代10,000円を現金で支払ったという取引内容を

【借方】水道光熱費 10,000

【貸方】現金 10,000

というように、借方と貸方の2つの要素に分解することが仕訳になります。

さて、借方と貸方の2つの要素に分解する作業である「仕訳」ですが、仕訳を「行うタイミング」と「処理する内容」によって4つのタイプに分かれます。

今回の基礎学習7では、この4つの違いを学んでいきます。

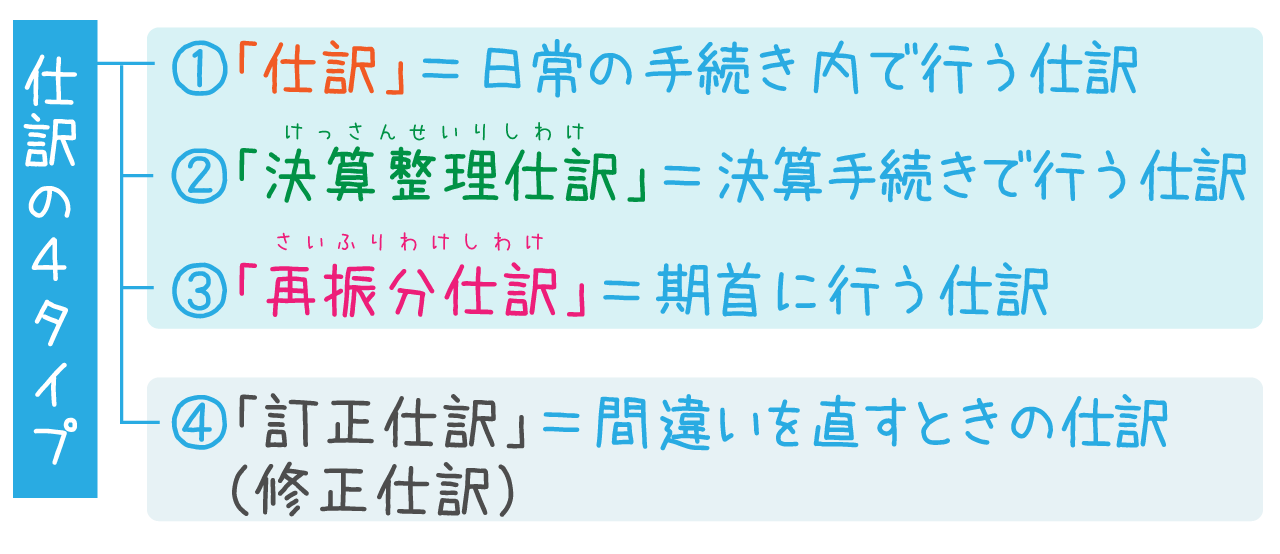

仕訳の4タイプとは?

仕訳の4タイプは、上のイラストにある通りで、言葉の定義をもう少し詳しくするなら、

- 「仕訳」とは、「日常の手続き」で行う借方と貸方に分けるだけの仕訳

- 「決算整理仕訳」とは、「決算手続き」で行う特別な仕訳(9種)

- 「再振分仕訳」とは、2期目以降の「期首」に行う仕訳

- 「訂正仕訳(修正仕訳)」とは、間違った仕訳を修正する仕訳

です。

まずは、①~③の3つの仕訳について詳しく解説していきます。

仕訳・決算整理仕訳・再振分仕訳の違い

「仕訳」「決算整理仕訳(けっさんせいりしわけ)」「再振分仕訳(さいふりわけしわけ)」の違いを理解するには、次の2つの違いをしっかり押さえる必要があります。

- 仕訳を行うタイミング

- 仕訳で処理する内容

この2つの違いが明確に分かれば、違いの理解は難しくありません。

言葉の定義から3つの違いを理解する

先ほどすでに説明していますが「仕訳」「決算整理仕訳」「再振分仕訳」の言葉の定義は次の通りです。

仕訳」とは、「日常の手続き」で行う借方と貸方に分けるだけの仕訳こと

「決算整理仕訳」とは、「決算手続き」で行う特別な仕訳のこと

簿記3級では次の9種の処理(決算整理)を行う仕訳を指す

- 現金過不足の処理

- 当座借越勘定への振り替え

- 貯蔵品勘定への振り替え

- 貸倒引当金の設定

- 有形固定資産の減価償却

- 売上原価の算定

- 消費税の納付額の計算

- 費用・収益の前払い・前受と未払い・未収

- 法人税の計上

「再振分仕訳」とは、2期目以降の「期首」に行う決算整理仕訳の一部を新しい会計年度の内容に変更する処理

言葉の定義を確認したところで、次に仕訳を行うタイミングの違いを視覚的に理解していきましょう。

タイミングの違いで3つの違いを理解する

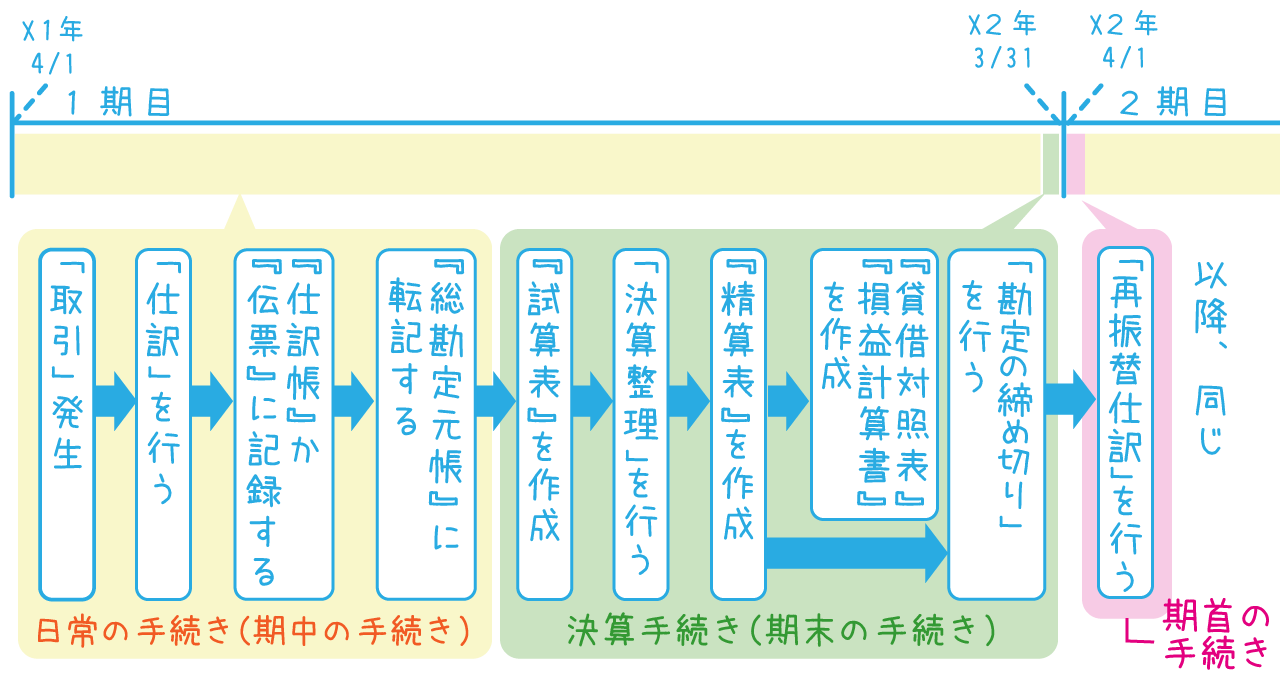

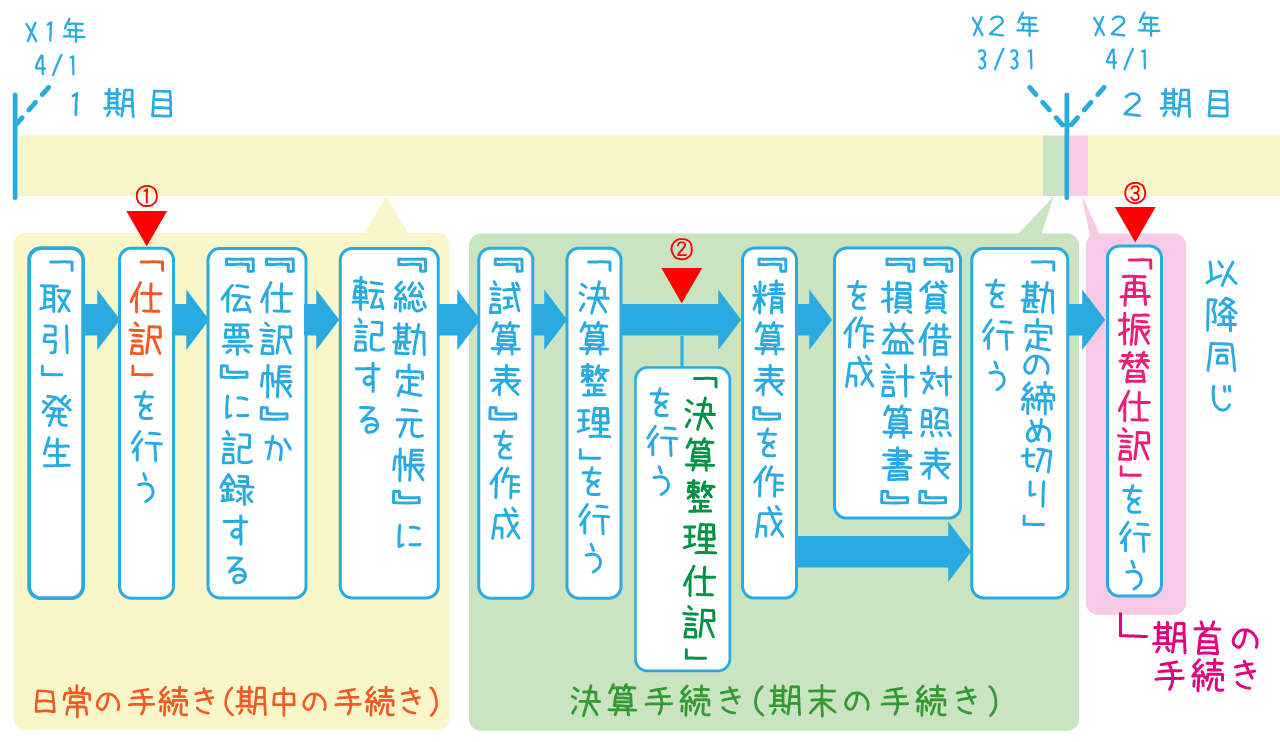

さて、タイミングの違いを理解するために、基礎学習2で学んだ「簿記の全体の流れ」を一度思い出してください。

▼簿記全体の流れ

簿記全体の流れには、

- 日常の手続き

- 決算手続き

- 期首の手続き

の3つの手続きが存在します。

この3つの手続きそれぞれに3の仕訳は組み込まれます。

具体的にはこうなります。

▼簿記全体の流れと仕訳の3タイプ

それぞれの手続きのなかに、ひとつずつ仕訳が入っていますよね。

- 日常の手続きで行う仕訳:「仕訳」

- 決算手続きで行う仕訳:「決算整理仕訳」

- 期首に行う仕訳:「再振分仕訳」

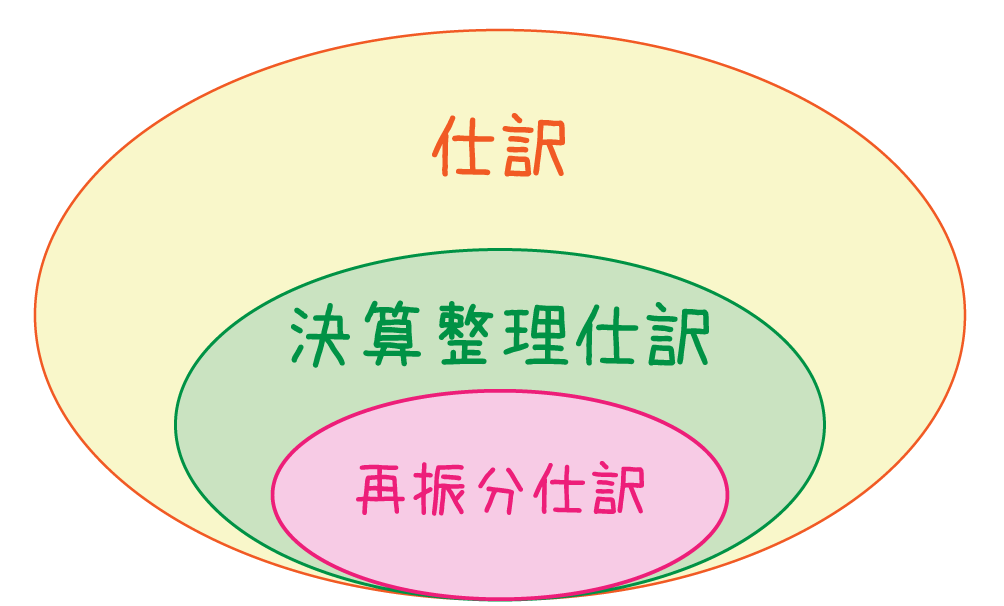

上のイラストをみると3つの仕訳がそれぞれが独立しているように感じますが、「仕訳」の中に「決算整理仕訳」と「再振分仕訳」が内包されるというイメージを持っていてください。

では、次に3つの仕訳で行う処理内容の違いを視覚的に理解していきましょう。

処理内容の違いで3つの違いを理解する

「仕訳」「決算整理仕訳」「再振分仕訳」の3つは、仕訳という作業は同じでも処理している内容が違います。

順を追ってみていきましょう。

日常の手続きの中で行う「仕訳」の処理内容

日常の手続きの中で行う「仕訳」は、単純に発生した取引を借方と貸方に分類する処理を行います。

今期分・次期分という「いつの分」という時間の概念は関係なく、ただ淡々と処理を行うイメージです。

決算手続きの中で行う「決算整理仕訳」の処理内容

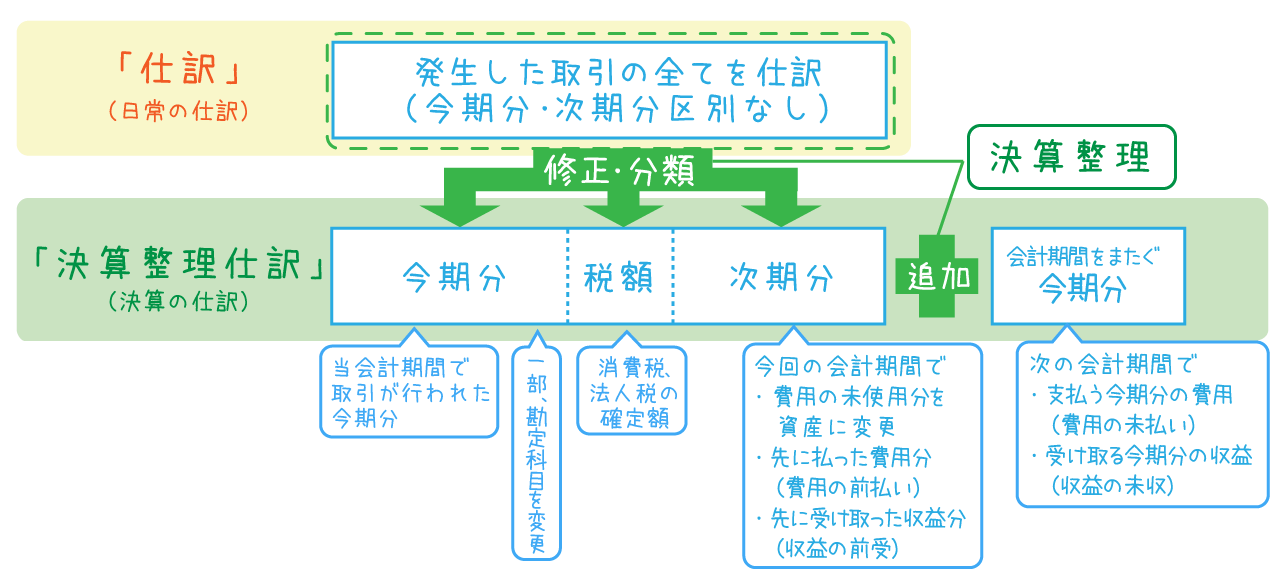

決算手続きの中で行う「決算整理仕訳」は、日常の手続きで行った「仕訳」に対して「修正・分類・追加」の処理を行います。

イラストで視覚化するとこうなります。

日常の手続きので行う「仕訳」と異なり、今期分・次期分という「いつの分」という時間の概念が重要になります。

時間の概念が重要になる理由は、決算手続きが簿記の最終目的「貸借対照表」と「損益計算書」を作成するための作業だからです。

簿記の最終目的を忘れてしまった場合には、基礎学習3を後ほど読み返してみてください。

なお、決算整理仕訳で行う「修正・分類・追加」の処理を「決算整理」と呼び、先ほどのイラストに簡単な解説を入れると次のようになります。

繰り返しになりますが、簿記3級では次の9つの決算整理が出題範囲となります。

【簿記3級で出題される決算整理】

- 現金過不足の処理

- 当座借越勘定への振り替え

- 貯蔵品勘定への振り替え

- 貸倒引当金の設定

- 有形固定資産の減価償却

- 売上原価の算定

- 消費税の納付額の計算

- 費用・収益の前払い・前受と未払い・未収

- 法人税の計上

決算整理の詳細については、●●で解説します。

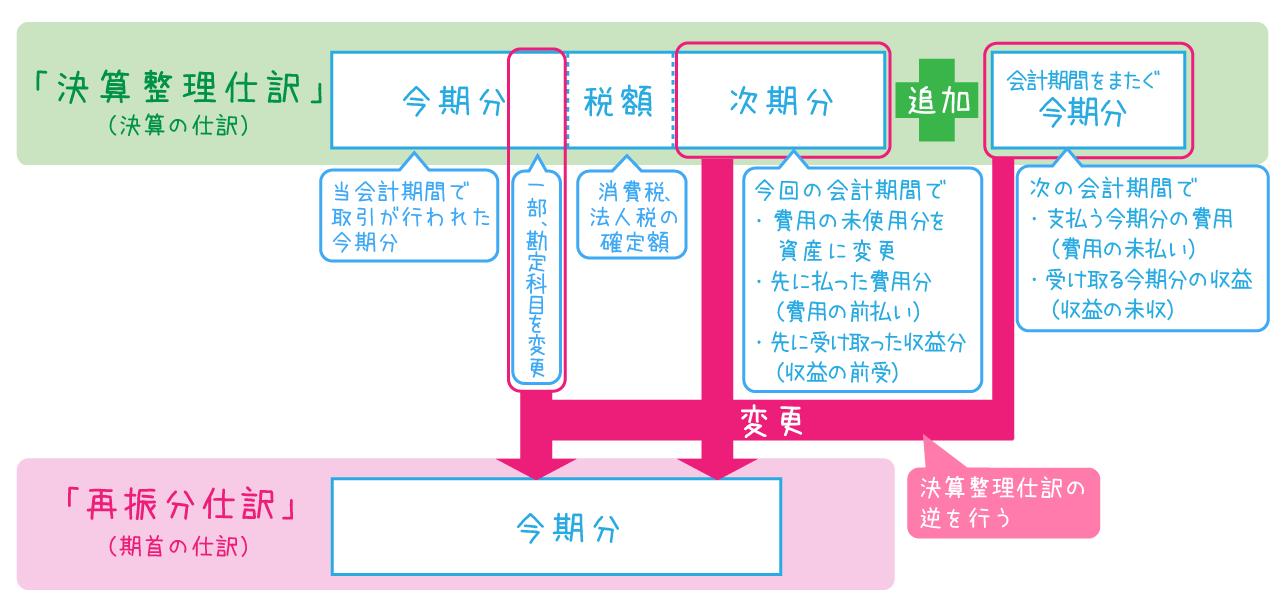

期首の手続きの中で行う「再振分仕訳」の処理内容

期首の手続きの中で行う「再振分仕訳」は、「決算整理仕訳」で行った処理の一部を新しい会計年度の内容に変更する処理を行います。

イラストで視覚化するとこうなります。

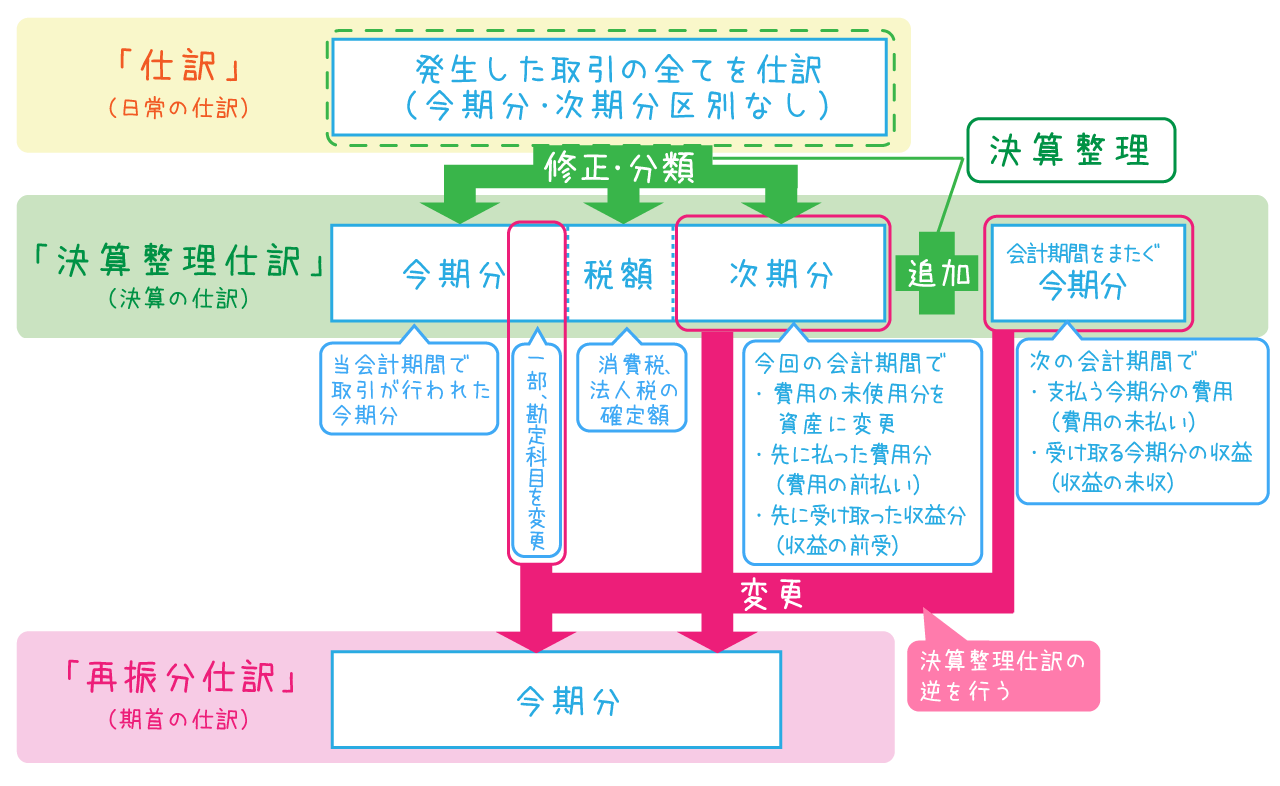

【まとめ図解】仕訳、決算整理仕訳、再振分仕訳の処理の違い

仕訳、決算整理仕訳、再振分仕訳の処理の違いをまとめるとこうなります。

今の段階では、なんとなく違いを理解できていればOKです。

基礎学習●や補強学習●を読んだ後、過去問や練習問題を繰り返し解く中で、しっかり身に着けていきましょう。

では、最後に訂正仕訳(修正仕訳)を解説して基礎学習7は終了です。

訂正仕訳(修正仕訳)とは?

訂正仕訳(修正仕訳)は、その名の通り間違った仕訳を訂正(修正)するための仕訳です。

訂正するといっても、過去に間違えて記録した仕訳内容を直接修正するわけではありません。

間違えた仕訳を相殺するための仕訳結果の記録を新たに追加します。

言葉だけだと少し分かりづらいですよね。

訂正仕訳の具体的なやり方については、<強化学習1-23>訂正仕訳で解説します。

今は、そんな仕訳もあるんだなというレベルでOKです。

4タイプの仕訳のやり方はみんな同じ

今回学んだ4タイプの仕訳は、仕訳を行うタイミングや処理する内容は違いましたが、仕訳のやり方は基礎学習6で学んだ4つのステップと変わりません。

ただ、各仕訳に対応する勘定科目や今期分と来期分に正しく分けられるかが正確に仕訳をおするポイントになります。

解き方のコツなどは、強化学習で解説しますが、過去問や練習問題を1問でも多く解くことで着実に身に着けていきましょう。

まとめ

さて、4つの仕訳の違いはご理解いただけたでしょうか。

どの仕訳も何度も過去問や練習問題を解くことが大切です。

基礎学習の全体を読み終えたら、ぜひ補強学習の仕訳で1つ1つ身に着けていってくださいね。

仕訳はとにかく数稽古!毎日コツコツ数をこなすことで、まるで暗記したかのようにスラスラ仕訳ができるようになりますよ。

****

****

****

****

では、次の基礎学習8からは6回に渡って勘定科目について解説していきます。

勘定科目は仕訳の重要なポイントです、しっかり理解していきましょう。