日商簿記3級の独学合格を目指すなら、簿記のゴール(最終目的)を知っておくことはとても大切です。

どんなことでも、何を目指しているのかゴールがはっきり分からなければ、余計な回り道をしてしまい、結局は何をしているのか分からなくなります。

ということで、基礎学習3では簿記の最終目的を解説していきます。

ちなみに、簿記の最終目的が分かると、簿記がただの暗記科目から理解する知識に変わりますよ。

では、簿記のゴール(最終目的)について解説していきましょう。

目次

簿記の最終目的とは?

簿記の最終目的は、

事業の「財政状態(財産)」と「経営成績」を数字で見える化すること

です。

これを簿記3級で必要な用語を使って端的にいうなら、

簿記の最終目的は「貸借対照表」と「損益計算書」を作ること。

「貸借対照表」は「たいしゃくたいしょうひょう」と読み、

「損益計算書」は「そんえきけいさんしょ」と読みます。

漢字ばかりの簿記用語に拒否反応が起きているかもしれませんね。

慣れてしまえばなんてことのない用語なので、ここでめげずに先へ進みましょう!

簿記のゴール(最終目的)は、事業の「財政状態(財産)」と「経営成績」を数字で見える化すること

具体的には「貸借対照表」と「損益計算書」と作ること

さて、ここからは「貸借対照表」と「損益計算書」について解説していきます。

簿記3級では「貸借対照表」「損益計算書」を漢字で書く問題も出題されます。

それぞれがどんなものなのかしっかり理解したうえで、正しく漢字で書けるようにしておきましょう。

「貸借対照表(たいしゃくたいしょうひょう)」とは?

まずは、貸借対照表(たいしゃくたいしょうひょう)について解説していきましょう。

「貸借対照表」は全ての財産を数字で見える化した表

貸借対照表とは、

ある時点の会社や個人事業の「財政状態(財産・資産)」を数字で見える化した表のこと

ある時点とは、基本的には「決算期」の「期末」の時点を表します。(決算期や期末は基礎学習1で学んだ内容ですね)

ちなみに、基本的には年に1回期末に作成しますが、会社によっては「貸借対照表」を毎月、半期ごと、四半期ごとに作成するのこともあります。

「貸借対照表」は、英語で「Balance Sheet(バランスシート)」といいます。

英語の頭文字をとって通称「B/S」「BS」と表記され、「ビーエス」と呼ばれます。

なお、日商簿記3級の中では「貸借対照表」と表記されるので、わざわざバランスシート(B/S)という名前を覚える必要はありません。

では、次に「貸借対照表を構成する要素」についてざっくり理解していきましょう。

「貸借対照表」を構成する3つの要素

「貸借対照表」は次の3つの要素で構成されます。

- 「資産」

- 「負債」

- 「純資産(資本)」

さて、先ほど貸借対照表は「財政状態」をあらわす表とお伝えしましたね。

簿記で財政状況を表す時には、

「財政状態」=「資産」「負債」「純資産(資本)」の状態

ということになるのです。

「財産」と聞くとプラスのイメージが先行すると思いますが「借金」などのいつか返さなくはいけないお金なども財産には含まれます。

では次に「貸借対照表」を構成する「資産」「負債」「純資産(資本)」について解説していきましょう。

「貸借対照表」を構成する「資産・負債・純資産(資本)」とは

現段階では「資産」「負債」「純資産(資本)」は次のように理解しておきましょう。

| 資産 | 現金や現金化できるプラスの財産(資産) |

|---|---|

| 負債 | 将来、支払い(返済)が必要なマイナスの財産(資産) |

| 純資産(資本) | 株主から集めたお金やこれまでの利益など、将来返す必要がないお金(財産・資産) |

ちなみに、現時点で一生懸命に言葉の意味を覚える必要はありません。

この先「仕訳(しわけ)」を学習する中で、それぞれの違いを身に着けていければOKです。

さて、ここまでお伝えしてきたことを踏まえて改めて「貸借対照表」が表すことを見てみましょう。

「貸借対照表」が表す「財政状態」とは、

- 「現金や現金化できる資産」がどれくらいあるのか

- 「返済しないといけない負債」がいくらあるのか

- 「返済しなくてもよい資本」がどれだけあるのか

を表している訳なのです。

では次に、この3つの要素がどのように「貸借対照表」で表されるのか理解していきましょう。

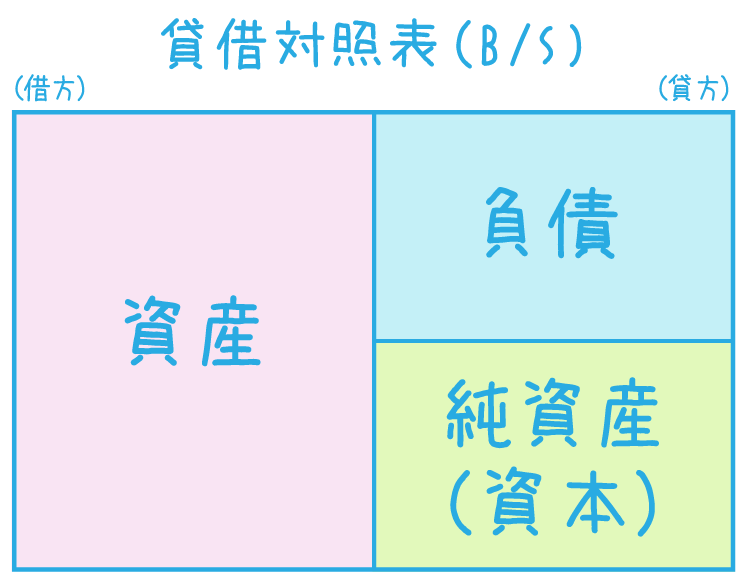

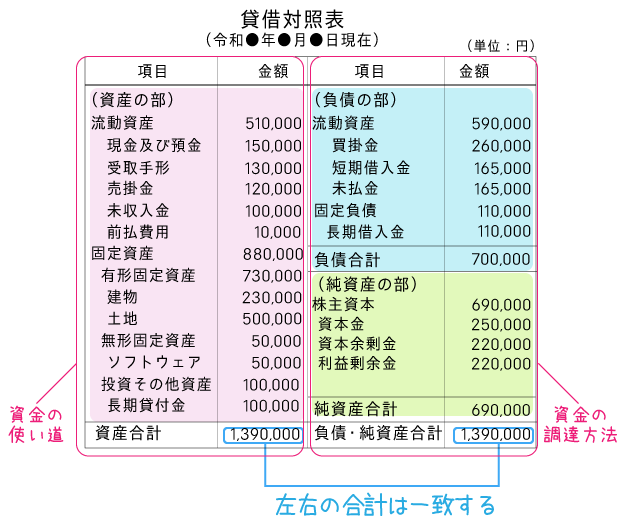

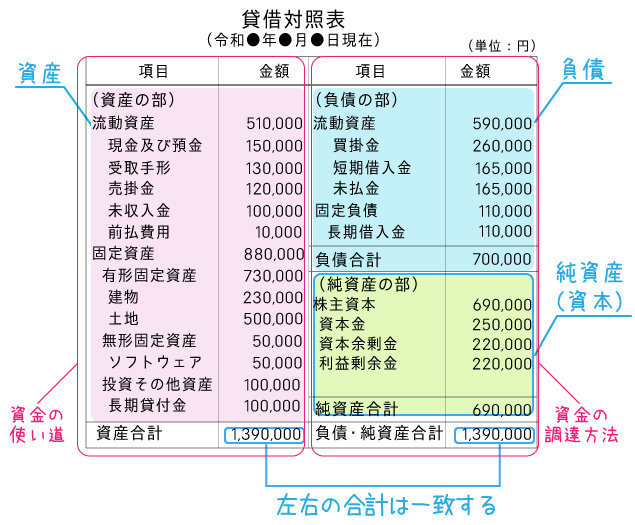

「貸借対照表」の基本構造(3つのエリア)

「貸借対照表」は、上の図のように3つのエリアに分かれ、「資産」「負債」「純資産(資本)」が定位置に配置されます。

貸借対照表の3エリアの配置

- 左側(借方):資産

- 右側(貸方)上部:負債

- 右側(貸方)下部:純資産(資本)

貸借対照表の3つの要素と配置は、日商簿記3級の試験で「貸借対照表」の問題を解くときには思い出す必要があります。

ですが、今はなんとなく理解しておけば大丈夫です。

では、次に一般的な「貸借対照表」の形式(見た目)を通して、もう少し踏み込んで「貸借対照表」を理解していきましょう。

「貸借対照表」の書式

「貸借対照表」の書式

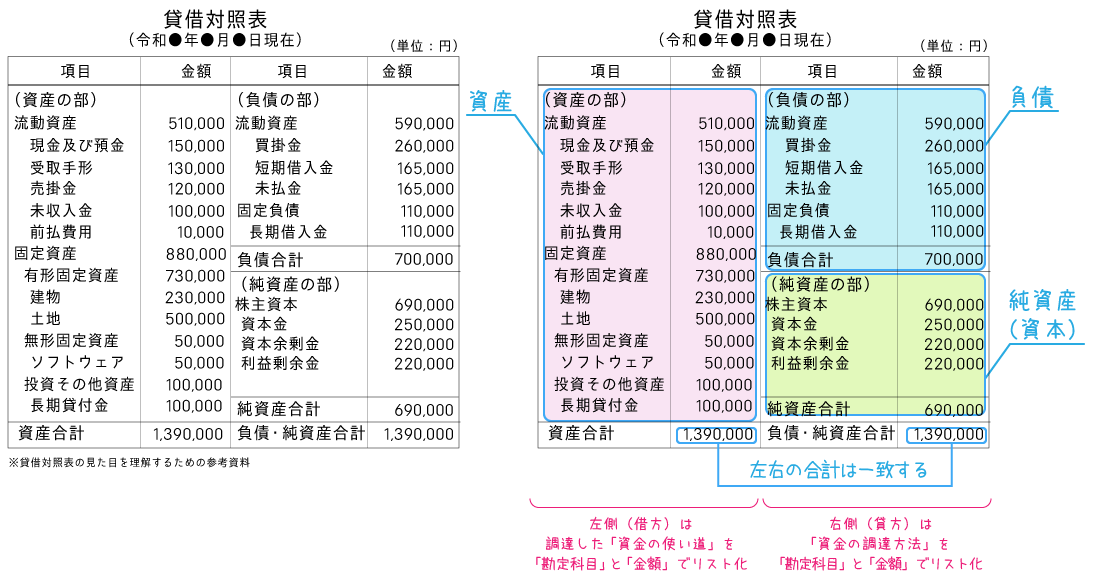

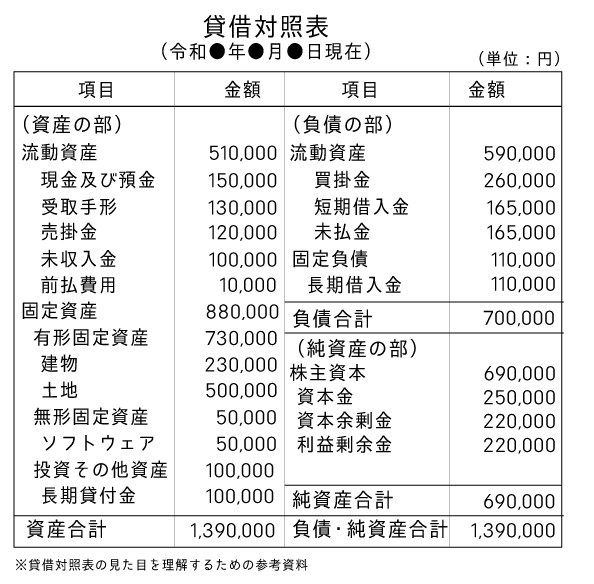

さて、下の図が一般的な「貸借対照表」の書式です。

なぜ、「一般的な」という言葉を使っているかと言えば、日商簿記3級試験に登場する「貸借対照表」は簡略化されたもので見た目が少し異なるからです。

日商簿記3級に登場する「貸借対照表」の形式はこのあと紹介しますね。

さて、これまで解説してきたように「貸借対照表」の3つのエリアは、

- 左側(借方)が「資産」

- 右側(貸方)の上部が「負債」

- 右側(貸方)の下部が「純資産(資本)」

になります。

先ほどの貸借対照表で具体的に見てみましょう。

これまでお伝えしたように、左が資産、右上が負債、右下が純資産(資本)になっていますね。

では、申し越し踏み込んで貸借対照表を知っていきましょう。

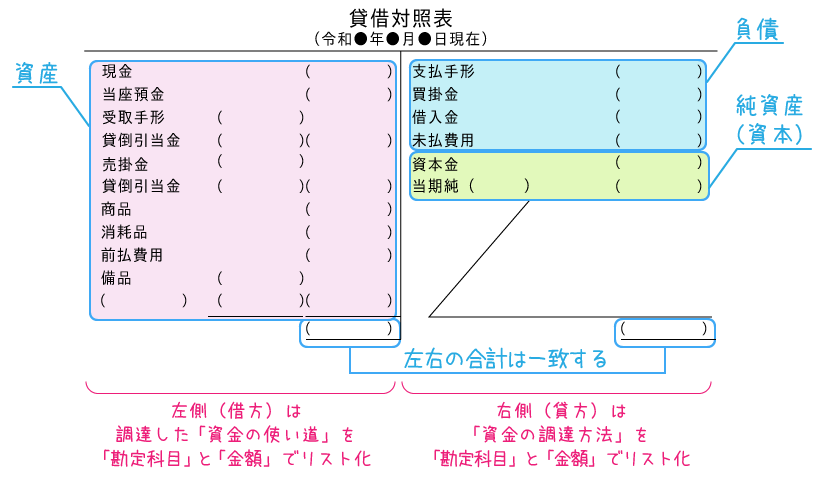

「貸借対照表」の左右(借方と貸方)が表すこと

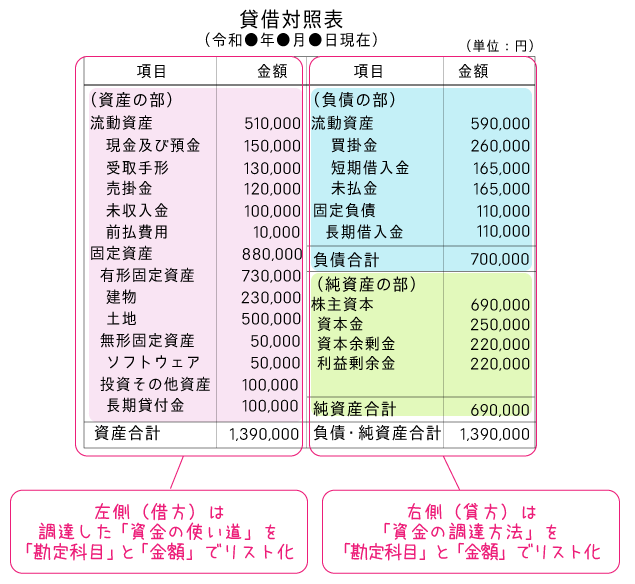

「貸借対照表」の左右(借方と貸方)は次の内容をあらわします。

- 右側(貸方)は、「資金の調達方法」

- 左側(借方)は、「資金の使い方」

さらに、

「貸借対照表」は、調達してきた資金が今どんな状態か見える化した表でもあるので、

必ず「貸借対照表」の左右の金額は一致します。

貸借対照表の左右の金額が一致することは、日商簿記3級を学ぶ上で必ず知っておく必要がある知識になります。

ですが、左が資金の使用方法、右が資金の調達方法ということは、左右が一致する理由を理解するためのプラスアルファの知識なので、覚える必要はありません。

貸借対照表は3つのエリアで構成される

- 左側(借方):資産

- 右側(貸方)上部:負債

- 右側(貸方)下部:純資産(資本)

貸借対照表の右側は「資金の調達方法」をあわらし、左側は「資金の使い道」をあらわす。

貸借対照表の左右の合計金額は必ず一致する

貸借対照表の書式は、厳密にいうと「勘定式(かんじょうしき)」と「報告式(ほうこくしき)」があります。

貸借対照表は、日商簿記3級試験でも一般的にも「勘定式」が主流となります。

ちなみに、勘定式と報告式という用語を簿記3級で問われることはないので覚えなくて大丈夫です。

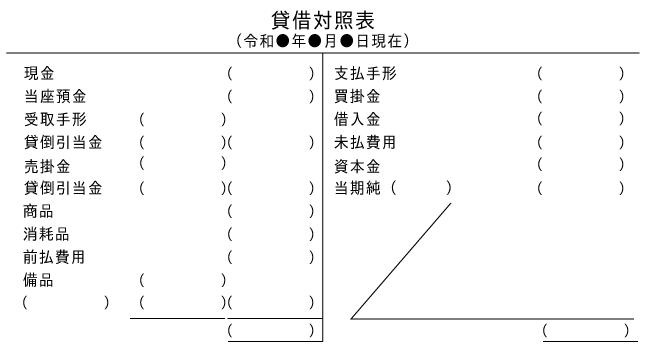

では、次に日商簿記3級の試験に登場する「貸借対照表」の見た目を確認してみましょう。

日商簿記3級試験の「貸借対照表」はこんな感じ

日商簿記3級の試験問題に登場する「貸借対照表」は上の図のような簡易版になります。

先ほど解説した3要素と3エリアは次の図(↓)のになります。

>>画像はクリックで拡大

「貸借対照表」に関するは問題は「損益計算書」とセットで、日商簿記3級の試験の第5問で出題される傾向にあり、配点も高い(30点)問題になっています。

「貸借対照表」の解き方は実践学習●で解説していくので、今はサラッとこんな見た目なんだと思っていただければ問題ありません。

ここに本文を入力

では、今度は簿記のゴール(最終目的)のもうひとつ「損益計算書」について解説していきましょう。

損益計算書(そんえきけいさんしょ)とは?

「損益対照表」は「経営成績」を数字で見える化した表

損益計算書とは、

一定期間の会社や個人事業の「経営成績(業績)」を数字で見える化した表のこと

です。

一定期間は「会計期間」のことを指します。(会計期間は基礎学習2で学んだ内容ですね)

「経営成績」を別の言葉で言うなら「儲けが出たのか損を出したのか」です。

つまり、

「損益計算書」は、

会計期間中にどれだけ儲かったか(どれだけ損をしたか)が分かる資料

ということなのです。

なお、「損益計算書」も基本的には年に1回期末に作成しますが、会社によっては「損益計算書」を毎月、半期ごと、四半期ごとに作成するのこともあります。

「損益計算書」は、英語で「Profit and Loss Statement(プロフィットアンドロスステイトメント)」といいます。

英語の頭文字をとって通称「P/L」「PL」と表記され、「ピーエル」と呼ばれます。

なお、日商簿記3級の中では「損益計算書」と表記されるので、わざわざプロフィット&ロスステイトメント(P/L)という名前を覚える必要はありません。

「損益計算書」を構成する3つの要素

「損益計算書」は、次の3つの要素で構成されます。

- 「費用」

- 「収益」

- 「収益と費用の差(利益/損失)」

さて、先ほど、損益計算書は「経営成績(業績)」をあらわす表とお伝えしましたね。

簿記で「経営成績(業績)」を表すときには、「費用」「収益」「収益と費用の差(利益/損失)」の3つで表すということになるのです

では次に「損益計算書」を構成する「費用」「収益」「収益と費用の差(利益/損失)」について解説していきましょう。

「損益計算書」を構成する「費用・収益・収益と費用の差」とは

現段階では「費用」「収益」「収益と費用の差(利益/損失)」は次のように理解しておきましょう。

| 費用 | お金が出ていく要因(事業を行うために必要とした経費にあたるもの) |

|---|---|

| 収益 | お金が入ってくる要因(売上と売上以外で入ってきたお金) |

| 収益と費用の差 (利益/損失) |

「収益>費用」なら「利益(黒字)」 「収益<費用」なら「損失(赤字)」 |

ちなみに、一生懸命に言葉の意味を覚える必要はありません。

この先「仕訳(しわけ)」を学習する中で、それぞれの違いを身に着けていければOKです。

では次に、この3つの要素がどのように「損益計算書」で表されるのか理解していきましょう。

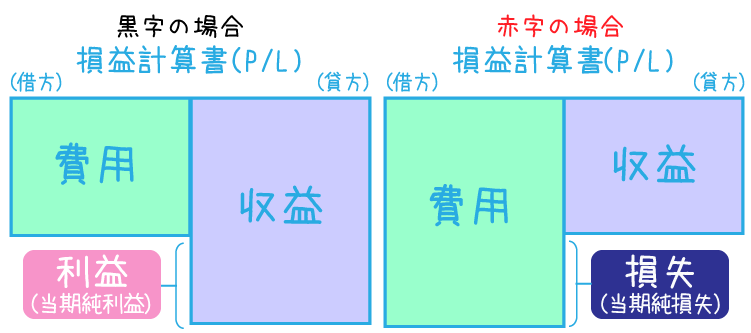

「損益計算書」の基本構造

損益計算書の3要素「費用」「収益」「収益と費用の差(利益/損失)」のうち、「費用」と「収益」は常に定位置に配置されます。

「収益と費用の差(利益/損失)」は、費用より収益の方が多ければ「利益」となり、費用の方が収益より多ければ「損失」になります。

損益計算書の配置

■黒字(費用<収益)の場合

- 左側(借方)上部:費用

- 左側(借方)下部:収益

- 右側(貸方):収益(収益と費用の差)

■赤字(費用>収益)の場合

- 左側(借方):費用

- 右側(貸方)上部:収益

- 右側(貸方)下部:損失(収益と費用の差)

損益計算書の3つの要素と配置は、日商簿記3級の試験で「損益計算書」の問題を解くときには思い出す必要があります。

ですが、今はなんとなく理解しておけば大丈夫です。

では、次に一般的な「損益計算書」の書式を理解していきましょう。

ここに本文を入力

「損益計算書」の書式

損益計算書の書式も「勘定式(かんじょうしき)」と「報告式(ほうこくしき)」の2種類があります。

損益計算書は一般的にも簿記試験でも「勘定方」が主流でしたが、「損益計算書」は、一般的には「報告式」が使われますが、日商簿記3級では「勘定式」の書式で出題されます。

損益計算書の勘定式は、日商簿記3級限定と割り切って一般的な書式の図は割愛させていただきます。

ちなみに、勘定式と報告式という用語を簿記3級で問われることはないので覚えなくて大丈夫です。

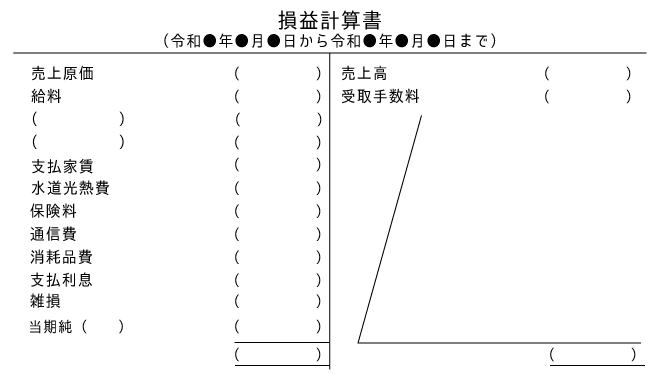

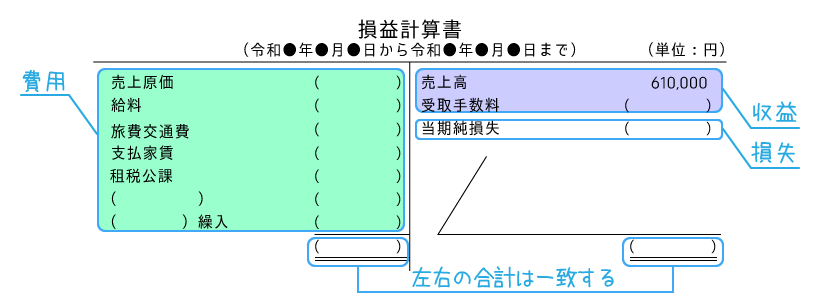

日商簿記3級試験の「損益計算書」はこんな感じ

日商簿記3級の試験問題に登場する「損益計算書」は上の図のような簡易版になります。

上の図は、「利益」が出た場合の損益計算書で、上の図の左下にある「当期純( )」の部分が「当期純利益」となります。

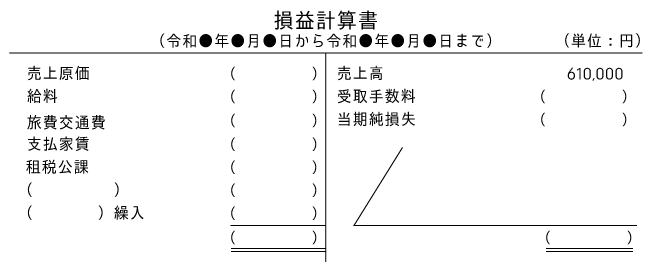

「損失」が出た場合には、下の図のようになります。

上の図の中の右下の「当期純損失」の部分が損失にあたります。

先ほど解説した3要素と3エリアは次の図(↓)のになります。

利益が出た場合

損失が出た場合

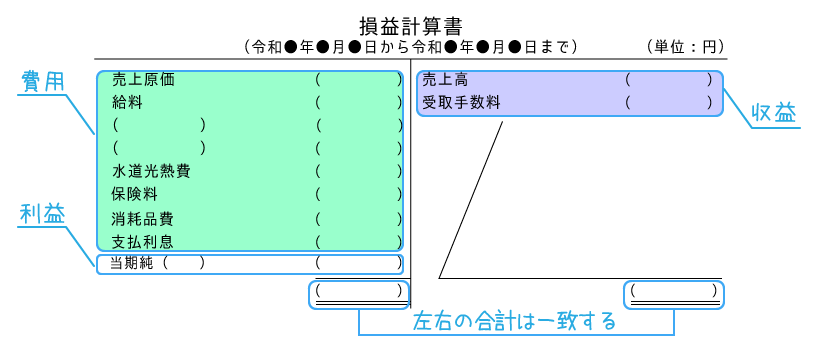

損益計算書も左右の合計金額は必ず一致します。

「損益計算書」に関するは問題はと「貸借対照表」セットで、日商簿記3級の試験の第5問で出題される傾向にあり、配点も高い(30点)問題になっています。

「損益計算書」の解き方は実践学習●で解説していくので、今はサラッとこんな見た目なんだと思っていただければ問題ありません。

「貸借対照表」と「損益計算書」の総称

簿記3級では「貸借対照表」と「損益計算書」の総称を答える問題は出ませんが、これから簿記を学習するうえで知っておいた方が理解が進むので触れておきます。

「貸借対照表」と「損益計算書」の総称は3種類あり、使われる条件によってどの名称を使うかが変わります。

3種類の総称とは、

- 決算書(けっさんしょ)

- 財務諸表(ざいむしょひょう)

- 計算書類(けいさんしょるい)

です。

こちらのサイトでは「貸借対照表」と「損益計算書」の総称を「決算書」として記載します。

「貸借対照表」と「損益計算書」の総称の違い

総称は3種類あり、使われる条件によってどの名称を使うかが変わります。条件は「定められている法律の違い」「作成義務のある会社規模の違い」「提出先の違い」の3つです。

| 総称 | 法律 | 会社の規模 | 提出先 |

| 決算書 | 法人税法などの会社の税に関わる税法 | 上場・非上場問わず | 管轄の税務署 |

| 計算書 | 会社法、会社計算規則 | 上場・非上場問わず | 株主総会など (取締役、株主など) |

| 財務諸表 | 金融商品取引法 | 上場企業 | 内閣総理大臣 (窓口は財務省・財務局) |

財政状態と経営成績を数字で見える化する理由

さて、最後に簿記で「財政状態」と「経営成績」を数字で見える化する理由をお伝えします。

簿記の最終目的をスッキリ理解できるように、こちらの記事では「数字で見える化する」と説明してきましたが、見える化してそれで終わりではありません。

数字を見える化した後には「数字から判断する」というステップがあります。

ここでいう判断は「事業主側がする判断」と「出資者(投資家)がする判断」の2つになります。

事業主がする判断とは?

企業であろうと個人であろうと事業の現状把握はとても重要です。

事業がうまくいっているのか、いないのか。

うまくいっているなら次にどんな手を打つか、うまくいっていないならどこにテコ入れするかを常に考える必要があります。

簿記を使えば、この判断を感情論ではなく数字でしっかり論理的にできるというわけです。

簿記で作成する「貸借対照表」と「損益計算書」は、経営者が事業の経営判断を行うために重要な書類なのです。

ということは、簿記の内容が間違っていたらこの経営判断を大きく狂わせることになります。

簿記は経営に関わるとても重要なものです。

そう思うと、簿記を勉強する姿勢もかわってきませんか?

出資者(投資家)がする判断とは?

企業も個人も他者からお金をかりて事業を行うことは多々あります。

いわゆる出資(投資)してもらうことですね。

もし、あなたが出資(投資)した側なら「配当金はちゃんと払われるのかな?」と気になるはずです。

簿記は、出資者(投資家)が気になっていることを数字で伝えることができる訳です。

企業側が「大丈夫です」「順調です」と言葉で言っても説得力はありませんよね。

でも、数字で見える化されていれば一発で事実が分かるわけです。(あくまで不正がなければですが。。)

簿記を理解していれば、自分が出資者(投資者)になった時にとても役立ちます。

まとめ

さて、簿記の最終目的はご理解いただけたでしょうか。なにごともゴールが明確であることが重要です。

日商簿記3級は「貸借対照表」と「損益計算書」作成までのルールをしっかりマスターすればよいわけです。

簿記の最終目的は「貸借対照表」と「損益計算書」を作成すること

財政状態を表す「資産・負債・資本(純資産)」を数字で見える化したものが「貸借対照表」

経営成績を表す「費用」と「収益」「収益と費用の差(利益/損失)」を数字で見える化したものが「損益計算書」

貸借対照表も損益計算書も左右(借方と貸方)の合計金額は必ず一致する

日商簿記3級試験で「貸借対照表」と「損益計算書」の問題は配点が高いのでしっかり習得すること

では、次の基礎学習4で簿記のスタートである「簿記上の取引(とりひき)」について理解していきましょう。