日商簿記3級では「伝票」を使った記録方法も出題されます。

ひとくちに伝票といってもいろいろな種類があり、伝票を使った記録方法にもいくつかタイプあります。

ひとつ前の基礎学習14では「帳簿(主要簿と補助簿)」について学びましたが、基礎学習10では「伝票」や「伝票制」、伝票を使った記録の流れについて理解していきましょう。

目次

伝票と伝票の種類

伝票(でんぴょう)とは?

伝票とは、

仕訳帳の代わりに使用する簿記上の取引を記録する用紙(紙片)のこと

「伝票」には、仕訳に必要な最低限の取引内容を記載します。

「伝票」を日付順に並べると「仕訳帳」と同様の意味を持ち、勘定科目ごとに並べると「総勘定元帳」と同様の意味を持ちます。

伝票の5種類

伝票には次の5つの種類があります。

- 入金伝票(にゅうきんでんぴょう)

- 出金伝票(しゅっきんでんぴょう)

- 振替伝票(ふりかえでんぴょう)

- 仕入伝票(しいれでんぴょう)

- 売上伝票(うりあげでんぴょう)

どの伝票を使用するかは、どの「伝票制(でんぴょうせい)」を選択するかによって変わります。

次は「伝票制」について解説します。

伝票制(でんぴょうせい)

伝票制(でんぴょうせい)とは?

伝票制とは、

「仕訳帳」の代わりに「伝票」から「総勘定元帳」へ転記する仕組みのこと

伝票制には3つのタイプがあり、使用する伝票が異なります。

「伝票制」の3タイプ

「伝票制」の3タイプは次の通りです。

- 1伝票制/一伝票制(いちでんぴょうせい)

- 3伝票制/三伝票制(さんでんぴょうせい)

- 5伝票制/五伝票制(ごでんぴょうせい)

| 伝票制 | 使用する伝票 |

| 1伝票制 | すべての取引を「仕訳伝票」の1種類のみに起票する方法 |

| 3伝票制 | すべての取引を「入金伝票」「出金伝票」「振替伝票」の3種類の伝票に起票する方法 |

| 5伝票制 | すべての取引を「入金伝票」「出金伝票」「売上伝票」「仕入伝票」「振替伝票」の5種類の伝票に起票する方法 |

日商簿記3級で出題されるのは「入金伝票」「出金伝票」「振替伝票」の3種類になります。※2016(平成28)年4月1日以降の試験より

【+α:実務知識】どの伝票制を選択するか

実務では、1伝票制は3伝票制や5伝票制と比べると煩雑だったり、低効率だったりするため実務ではあまり利用されることがありません。

3伝票制と5伝票制のどちらを選択するかは、飲食店経営などの「現金商売」の場合は3伝票制、「掛けによる売買」が多い企業は5伝票制を採用することが多いようです。

簿記3級で出題される「3伝票制」を詳しく

簿記3級の出題範囲の「3伝票制」について改めて解説していきましょう。

先ほどもお伝えしましたが、「3伝票制」とはすべての取引を「入金伝票」「出金伝票」「振替伝票」の3種類の伝票に起票する方法です。

それぞれの伝票に起票する取引内容は次の通りです。

| 伝票名(伝票の種類) | 起票する取引内容 |

| 入金伝票 (にゅうきんでんぴょう) |

現金の増加だけを起票する伝票。 仕訳の際に、借方の勘定科目が「現金」となる取引(入金取引)のみを記入します。 |

| 出金伝票 (しゅっきんでんぴょう) |

現金の減少だけを起票する伝票。 仕訳の際に、貸方の勘定科目が「現金」となる取引(出金取引)のみを記入します。 |

| 振替伝票 (ふりかえでんぴょう) |

上記以外の取引を起票する伝票。 仕訳の際に、借方と貸方が現金以外の取引を記入します。 |

3伝票制は日商簿記3級の第4問で出題される傾向にあります。

具体的な解き方は、****●で解説しています。

伝票制が存在する理由

「仕訳帳」が持つデメリットを解消するために「伝票制」は存在します。

「仕訳帳」は1冊のノート形式で、一度に何人かで仕訳に記帳することができません。

仮に複数名で順番に記録したとしても「仕訳帳」は日付順に記録する必要があり、複数の担当者が記帳した際に日付が前後してしまい、修正する必要が出てきてしまいます。

1日の取引数が多い企業では、このような不都合な点があると効率が悪くなります。

そこで、複数名で分担できて日付順を気にすることのない伝票制が存在するのです。

ちなみに、簿記試験では「仕訳帳」から「総勘定元帳」に転記する記録方法である「帳簿会計」をメインとしていますが、実務では「仕訳帳」から「総勘定元帳」へ転記している会社や個人事業主はほとんどいません。

多くの企業や個人事業主が「伝票」から「総勘定元帳」へ転記する「伝票会計」を採用しています。

仕訳集計表(しわけしゅうけいひょう)

伝票を使用した場合「総勘定元帳」に転記するまでに2つのパターンが存在します。

2つのパターンは、

- 「伝票」から直接「総勘定元帳」に転記するパターン

- 「伝票」を元に「仕訳集計表」を作成してから「総勘定元帳」に転記するパターン

です。

仕訳集計表とは?

仕訳集計表とは、

伝票の取引を「一定期間」で集計したもの

総勘定元帳に転記する前に「仕訳集計表」を作成すると、転記ミスを防げるというメリットがあります。

ちなみに、仕訳集計表はどのタイミングで作成するかで名称が変わります。

| 仕訳日計表 (しわけにっけいひょう) |

1日毎に集計した場合の仕訳集計表の名称 |

| 仕訳週計表 (しわけしゅうけいひょう) |

1週毎に集計した場合の仕訳集計表の名称 |

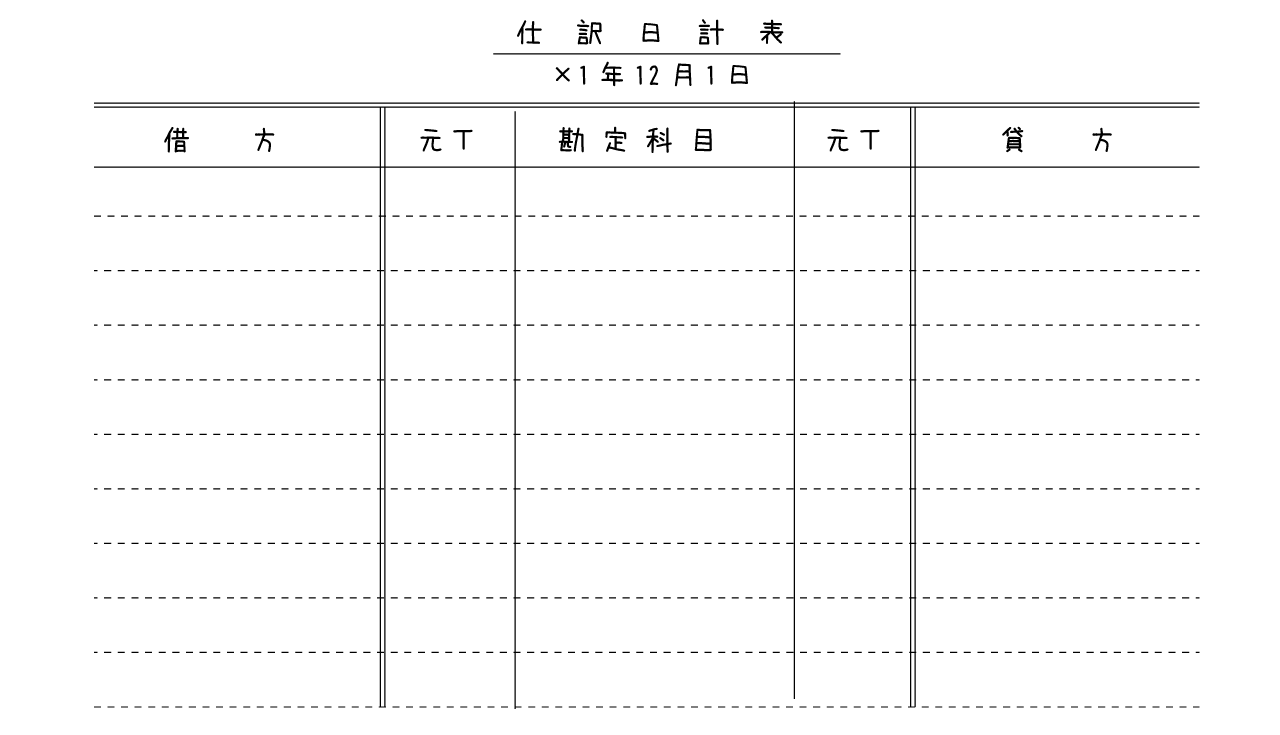

仕訳集計表の書式

仕訳集計表(仕訳日計表)の書式は次の通りです。記載方法は

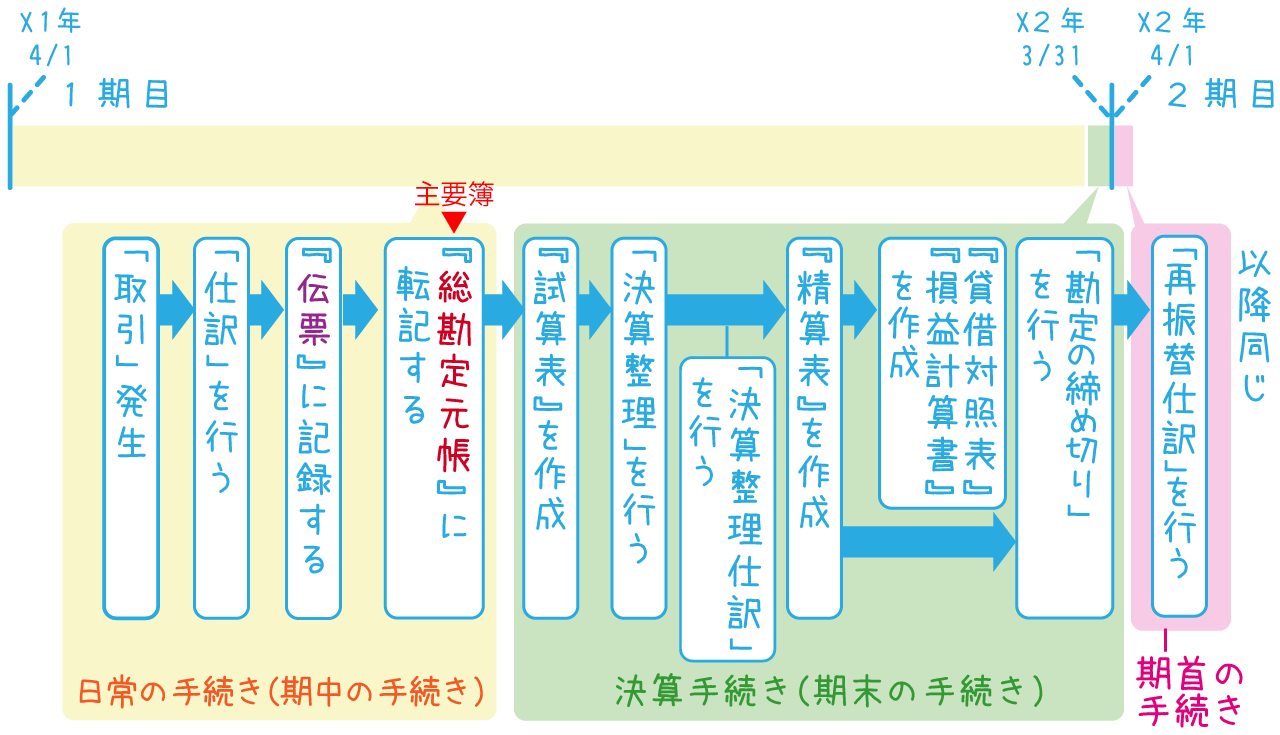

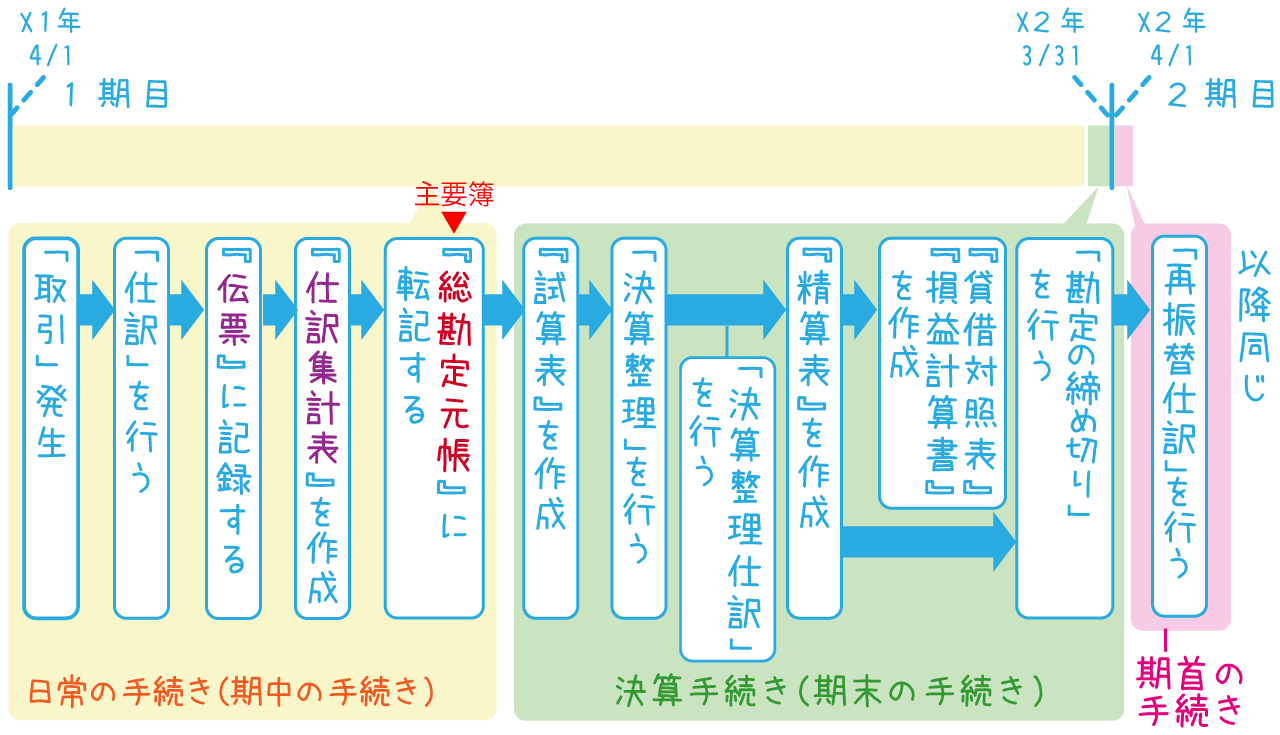

【参考】伝票を使った場合の簿記全体の流れ

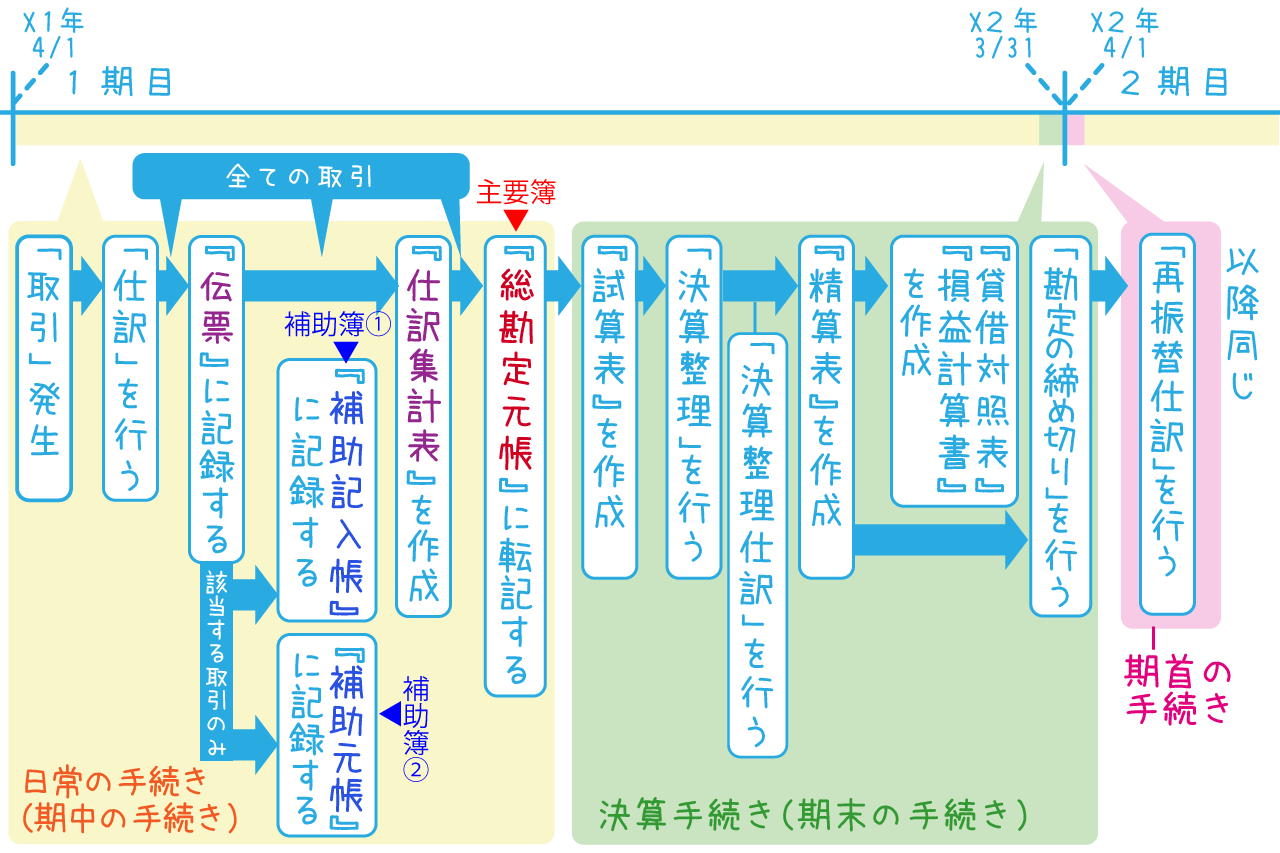

最後に、伝票を使った場合の簿記の全体の流れを解説します。

日商簿記3級の試験では、伝票を使った流れを出題されることは現状ないので参考として見ていただければと思います。

仕訳帳を使わず、伝票から総勘定元帳に転記する簿記の記録方法を「伝票会計」と言います。

ただ、この用語は試験では出題されないので覚えなくて大丈夫です。

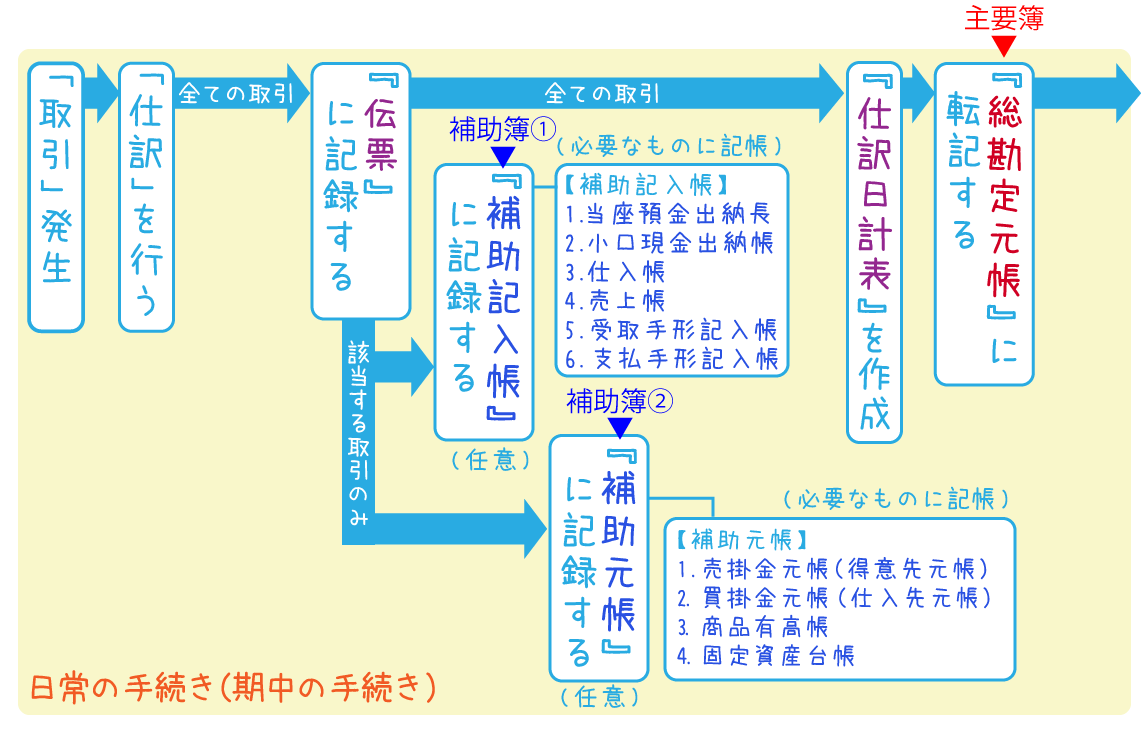

補助簿なし:伝票+総勘定元帳の場合

補助簿を使わない場合は次の2パターンの流れになります。

伝票→総勘定元帳の流れ(補助簿なしパターン1)

伝票→仕訳集計表→総勘定元帳の流れ(補助簿なしパターン2)

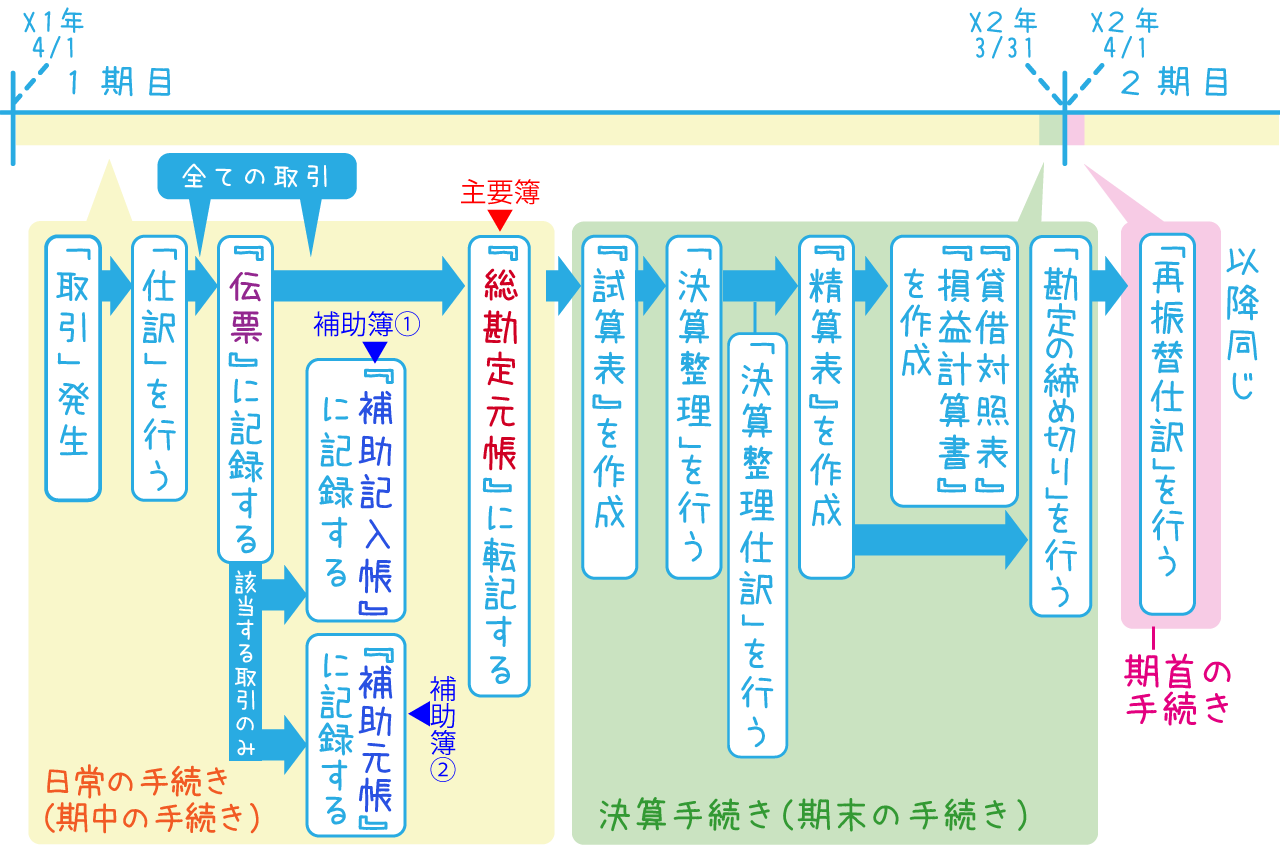

補助簿あり:伝票+総勘定元帳+補助簿の場合

補助簿も使う場合は次の2パターンの流れになります。

伝票→総勘定元帳の流れ(補助簿ありパターン1)

伝票→仕訳集計表→総勘定元帳の流れ(補助簿ありパターン2)

補助簿の「補助記入帳」と「補助元帳」の種類まで入れると次のような図式になります。

まとめ

「伝票」とは簿記上の取引を記録する用紙(紙片)のこと

日商簿記3級では「3伝票制」が出題範囲

3伝票制はすべての取引を「入金伝票」「出金伝票」「振替伝票」の3種類の伝票に起票する方法

では、次の基礎学習16で決算手続と決算整理仕訳について理解していきましょう。

基礎学習16へ進む