強化学習1-9では、平成31(2019)年度勘から日商簿記3級の出題範囲となった、「電子記録債権」と「電子記録債務」の詳細と仕訳方法について解説していきます。

漢字の羅列だけを見てしまうと、なんだか難しそうですが、受取手形と支払手形、売掛金と買掛金の電子版とだと思ってもらえれば、イメージしやすいかと思います。

ただ、約束手形を電子版にしたというものではなく、新しく生まれた決済方法です。

まずは、用語を理解する

電子記録債権(でんしきろくさいけん)とは?

日商簿記3級で初心者に向けて可能なかぎり端的に表現するなら次の通りです。

電子記録債権とは、

手形や売掛金の問題点を克服するためにつくられた新しい種類の金銭債権のこと

※金銭債権は金銭の給付をさせる権利のこと

イメージとしては手形や売掛金・買掛金を電子データ化してやりとりする新しいシステムと思っておけば大丈夫です。

日商簿記3級試験では、電子記録債権が何か語れるより、正しく仕訳ができる方が重要です。

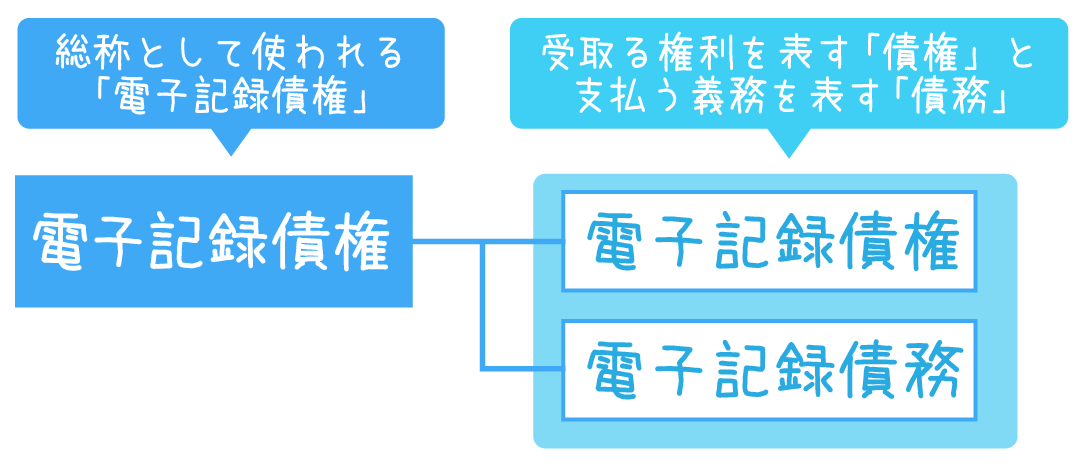

混乱を招く「電子記録債権」という名称

さて、「電子記録債権」のややこしさのひとつにその名称があります。

あれこれ解説する前にこちらの図を見てください。

強化学習1-3で詳しく解説した小切手の時もそうでしたが、「電子記録債権」も名称の重複があり整理して理解しないと混乱するという特徴があります。

簿記の学習ではじめて「電子記録債権」について詳しく学ぶとき、単に「電子記録債権」と言ってしまうと【総称】なのか、【受け取る権利を表す「債権」】なのかが分かりにくいのです。

今読み進めている「まずは、用語を理解する」の中では、総称としての「電子記録債権」について解説しています。

「債権」「債務」「債権者」「債務者」とは?

電子記録債権の仕組みを理解する

図

電子記録債権を管理する機関は?

電子記録債権の記録・管理を中心となって行う機関を「電子記録機関(でんしきろくきかん)」と言います。

現在、金融庁から認可された電子債権記録機関には次の5つがあります。

※日商簿記試験合格のためには必要のないプラスアルファの知識です。

- 三菱UFJ銀行が100%出資する「日本電子債権機構(JEMCO)」

- 三井住友銀行が100%出資する「SMBC電子債権記録」

- みずほ銀行が100%出資する「みずほ電子債権記録」

- 全国銀行協会が100%出資する「全銀電子債権ネットワーク(でんさいネット)」

- FintechベンチャーのTranzaxが100%出資する「Tranzax電子債権」

電子記録債権を使用するには?

電子記録債権を記録・管理する機関である「電子債権記録機関」が管理する、記録原簿(登録簿)のようなものに、必要事項を電子記録することにより債権として発生します。

ただ、だれもが電子債権記録機関に登録できるのかと言えばそうではなく、*****です。

※日商簿記試験合格のためには必要のないプラスアルファの知識です。

現在、金融庁から認可された電子債権記録機関には次の5つがあります。

- 三菱UFJ銀行が100%出資する「日本電子債権機構(JEMCO)」

- 三井住友銀行が100%出資する「SMBC電子債権記録」

- みずほ銀行が100%出資する「みずほ電子債権記録」

- 全国銀行協会が100%出資する「全銀電子債権ネットワーク(でんさいネット)」

- FintechベンチャーのTranzaxが100%出資する「Tranzax電子債権」

電子記録債権の発生から消滅までの流れ

電子記録債権と電子記録債務をより詳しく

電子記録債権と電子記録債務はワンセット

そもそも、「債権(さいけん)」と「債務(さいむ)」とは?

債権とは、

相手方に特定の行為をさせる権利のこと

債務とは、

相手方に特定の行動をする義務のこと

権利と義務で名称を理解する

債権と債務がごちゃごちゃにならないために、次の様に理解するのがおすすめです。

- 債権の「権」と権利の「権」がイコール

- 債務の「務」と義務の「務」がイコール

電子記録債権と電子記録債務はどうやったら使えるのか

電子記録機関(電子記録債権の記録・管理を中心となって行う機関)です。

この電子記録機関に売掛金などの債権を登録することで、電子記録債権が発生します。

電子記録債権と電子記録債務を表す勘定科目は?

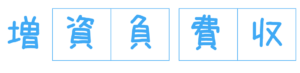

債務と債権、負債と資産の判断方法は「務」と「権」

債務の「務」は義務の「務」:簿記で義務と言えば、将来、お金やサービスを支払う義務

債権の「権」は権利の「権」:簿記で権利と言えば、将来、お金やサービスを受取る権利

勘定科目「電子記録債権」の詳細と仕訳

勘定科目「電子記録債権(でんしきろくさいけん)」とは?

勘定科目「電子記録債権」とは、

電子化された債権「電子記録債権」を表す勘定科目で、

満期日にお金を受取る権利を表す

勘定科目「電子記録債権」の所属グループ

勘定科目「電子記録債権」は「資産」の勘定科目に所属します。

基礎学習8で学んだ通り、資産のグループに属する勘定科目の定義は、【①現金・預金または②将来、お金やサービスを受け取る権利】です。

電子記録債権は満期日にお金を受取る権利なので資産になります。

勘定科目「電子記録債権」の借方貸方

勘定科目「電子記録債権」は、「資産」の勘定科目なので、複式簿記の借方貸方は次のようになります。

| 資産の増加 | 必ず、借方に記録 |

|---|---|

| 資産の減少 | 必ず、貸方に記録 |

仕訳に慣れるまでは、基礎学習6で学んだこの図をメモやノートに書くのがおすすめです。

これが何か思い出せない方は、基礎学習6を後で復習してみてください。

勘定科目「電子記録債権」の仕訳タイミング

日商簿記3級試験で出題される「電子記録債権」の仕訳のタイミングは次の2つです。

- 電子記録債権が発生したとき

- 電子記録債権が消滅したとき

勘定科目「電子記録債権」の仕訳を例題とともに理解する

①電子記録債権が発生したとき

:電子記録債権(資産)の増加なので左の借方

基礎学習6で学んだ通り、資産の増加は必ず借方に記録をします。

例1)当社はA社に商品6,000円を掛けで売り上げていたが、同社より電子記録債権の発生記録の請求があったため承諾し、電子記録債権が発生した。

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 電子記録債権 | 6,000 | 売掛金 | 6,000 |

【仕訳解説】

例2)ABC商店に対する売掛金 ¥ 200,000 について、同店の承諾を得たうえで、取引銀行を通じて電子記録債権の発生記録を行った。

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 電子記録債権 | 200,000 | 売掛金 | 200,000 |

【仕訳解説】

②電子記録債権が消滅したとき

:電子記録債権(資産)の減少なので右の貸方

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

【仕訳解説】

この取引内容は次のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

【仕訳解説】

勘定科目「電子記録債務」の詳細と仕訳

勘定科目「電子記録債務(でんしきろくさいむ)」とは?

勘定科目「電子記録債務」とは

電子化された債務「電子記録債務」を表す勘定科目で、

指定日にお金を支払う義務を表す

勘定科目「電子記録債務」の所属グループ

勘定科目「電子記録債務」は「負債」の勘定科目に所属します。

基礎学習8で学んだ通り、負債のグループに属する勘定科目の定義は、【将来、お金やサービスを支払う義務】です。

電子記録債務は、指定日にお金を支払う義務なので負債になります。

勘定科目「電子記録債務」の借方貸方

勘定科目「電子記録債務」は、「負債」の勘定科目なので、複式簿記の借方貸方は次のようになります。

| 負債の増加 | 必ず、貸方に記録 |

|---|---|

| 負債の減少 | 必ず、借方に記録 |

仕訳に慣れるまでは、基礎学習6で学んだこの図をメモやノートに書くのがおすすめです。

これが何か思い出せない方は、基礎学習6を後で復習してみてください。

勘定科目「電子記録債務」の仕訳タイミング

日商簿記3級試験で出題される「電子記録債務」の仕訳のタイミングは次の2つです。

- 電子記録債務が発生したとき

- 電子記録債務が消滅したとき

勘定科目「電子記録債務」の仕訳を例題とともに理解する

①電子記録債務が発生したとき

:電子記録債務(負債)の増加なので右の貸方

②電子記録債務が消滅したとき

:電子記録債務(負債)の減少なので左の借方

まとめ

*******

*******

*******

では、次の強化学習●で*****習得していきましょう。

強化学習●進む

| 前の学習へ戻る | 総合目次へ | 次の学習へ進む |